Дипломная работа на тему "Современные тенденции использования информационных технологий в процессе разработки управленческих решений" была выполнена для студентки красноярского вуза. Дисциплина, по которой выполнено исследование, мягко говоря, не совсем мое направление. Тем не менее, работу приняли без замечаний. Студентка защитилась на «четыре». Субъект исследования - крупное предприятие Красноярского края ОАО «КЗХ «Бирюса». Все сведения и данные о субъекте исследования, использованные в работе, условные. Ниже представлены 2 и 3 главы диплома.

Стоимость новой дипломной работы на схожие темы или другие темы по экономическим дисциплинам начинается от 15000 рублей для бакалаврских работ, дипломов специалистов (от 25000 рублей для магистерских исследований) и зависит от требований. Все доступные способы связи с автором указаны в разделе Контакты.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В УПРАВЛЕНИИ 6

1.1. Сущность информационных технологий как инструмента формирования управленческих решений 6

1.2. Роль информационных технологий в управлении предприятием 14

1.3. Характеристика современных корпоративных информационных систем 18

ГЛАВА 2. ОЦЕНКА ПРИМЕНЕНИЯ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В УПРАВЛЕНИИ УЧЕТНЫМИ ПРОЦЕССАМИ (НА ПРИМЕРЕ ОАО «КЗХ «БИРЮСА») 26

2.1. Краткая экономическая характеристика ОАО «КЗХ «Бирюса» 26

2.2. Анализ использования информационных систем в бухгалтерском секторе на предприятии 35

2.3. Недостатки информационной системы управления бухгалтерским учетом на предприятии 48

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В ЦЕЛЯХ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 53

3.1. Мероприятия по совершенствованию ИС для управления учетным процессом на предприятия 53

3.2. Оценка эффективности проектных мероприятий 63

Заключение 68

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 72

ПРИЛОЖЕНИЕ 1 75

ПРИЛОЖЕНИЕ 2 76

ПРИЛОЖЕНИЕ 3 77

ПРИЛОЖЕНИЕ 4 78

ВВЕДЕНИЕ

Управленческое решение можно рассматривать как социальный акт, направленный на устранение проблемных ситуаций. Принятие решений – наиболее ответственный вид деятельности менеджера любого уровня, та как от своевременности и правильности управленческих решений во многом зависит эффективность всего управленческого процесса и хозяйственной деятельности, а, следовательно, и эффективность работы целой структуры, будь то цех, подразделение, отдел, департамент или же предприятие.

Принимать решения необходимо на всех этапах процесса управления. Они связаны с различными аспектами управленческой деятельности. Принятие решений для руководителя или менеджера – это постоянная и ответственная работа. Так как принятые и реализованные решения касаются не только менеджера, но и других сотрудников, а в большинстве случаев – всей компании, понимание сущности и природы этого процесса чрезвычайно важно для управленца, который желает стать эффективным менеджером.

Информационные системы (ИС) сегодняшнего дня могут оказывать помощь руководителям и специалистам в получении ими необходимой, своевременной, достоверной и информации. Такая информация служит базой для принятия эффективного решения.

В последнее время в управленческой деятельности предприятий и организаций, будь то коммерческая фирма или бюджетное учреждение, существенно увеличилась роль информатизации. Современный уровень ИТ предопределяет применение новых программных и технических средств, организационной техники в существующих информационных системах управления, в том числе тех, которые обеспечивают принятие решений контроль за исполнением принятых решений. Поэтому данная категория управления не осталась без внимания ученых, аналитиков, и даже государства.

В современных условиях особенно важное значение имеет комплексное использование новых средств вычислительной техники и ИТ в процессе принятия управленческих решений, что позволяет в значительной степени повысить эффективность управленческой деятельности.

Научная новизна заключается в том, что во время исследования была адаптирована комплексная система информационного сопровождения бухгалтерского учета в процессе управления на промышленном предприятии. Данная система позволяет проводить накопление, обработку, оценку и анализ поступающей информации, учитывает взаимодействие с внешней средой, дает возможности многогранного управленческого учета. В целом система со всеми ее возможностями реализует процесс качественного управления финансовой деятельностью предприятия.

Практическая значимость результатов работы заключается в том, что основе обработки и систематизации научных и методических положений и фактического материала определены роль, значение, направления, функциональные возможности, методы оценки и экономические формы информационных ресурсов, сопровождающих финансовую деятельность управления системой организации. Рекомендации по повышению эффективности управления экономической системой компании могут быть использованы в практике управления хозяйствующими субъектами при совершенствовании процесса управления с использованием современных инновационных ИТ.

Объектом исследования является процесс управления деятельностью бухгалтерского сектора промышленного предприятия.

Предмет исследования – современные информационные технологии в управлении деятельностью промышленного предприятия.

Цель исследования – теоретически обосновать и экспериментально апробировать возможности и потенциал современных информационных технологий в управлении деятельностью промышленного предприятия. Данная цель достигается при помощи решения следующих задач:

1) изучить теоретические и методологические основы применения современных информационных технологий в управлении;

2) оценить эффективность существующей системы информационных технологий в управлении финансового аппарата объекта исследования;

4) найти недостатки использования информационной системы управления финансовой деятельностью объекта исследования;

5) разработать мероприятия по повышению эффективности использования ИТ.

Для выполнения работы использовались такие методы как системно-функциональный, логический, сравнительный, экономико-статистический анализ, системный подход и программно-целевой.

ГЛАВА 2. ОЦЕНКА ПРИМЕНЕНИЯ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В УПРАВЛЕНИИ УЧЕТНЫМИ ПРОЦЕССАМИ (НА ПРИМЕРЕ ОАО «КЗХ «БИРЮСА»)

2.1. Краткая экономическая характеристика ОАО «КЗХ «Бирюса»

Полное фирменное наименование объекта исследования: открытое акционерное общество «Красноярский завод холодильников «Бирюса».

Сокращенное наименование: ОАО «КЗХ «Бирюса» (далее Общество, Компания).

Место нахождения: 660123, Российская Федерация, г. Красноярск, проспект имени газеты «Красноярский рабочий», 29.

Общество было зарегистрировано 12 августа 1993 г. Администрацией г. Красноярска за номером 304. Компания является правопреемником Государственного предприятия «Красноярский завод холодильников «Бирюса», зарегистрированного 18.12.1991 г. Государственное предприятие «Красноярский завод холодильников «Бирюса» было создано на базе структурной единицы «Красноярский завод холодильников» Производственного объединения «Красноярский машиностроительный завод» (решение о создании производства холодильников принято Правительством СССР 13.08.1963 г.).

В 1993 году Красноярский завод холодильников «Бирюса» в соответствии с государственной программой приватизации был преобразован в акционерное общество. Основной государственный регистрационный номер ОАО «КЗХ «Бирюса» (ОГРН) 1022402060878, запись внесена 21.11.2002 г. Инспекцией Министерства Российской Федерации по налогам и сборам по Ленинскому району г. Красноярска Красноярского края.

ОАО «КЗХ «Бирюса» - один из крупнейших производителей бытовой холодильной техники и торгового холодильного оборудования в России. За последние десять лет российский рынок бытовой техники сформировался и более четко структурировался. По темпам роста он занимает лидирующую позицию на рынке товаров народного потребления, а по объемам продаж следует сразу после рынка продуктов питания. На сегодняшний день рынок бытовой техники уже достаточно насыщен, при этом темпы роста начинают замедляться, конкуренция становится более жесткой, а выход на рынок нового игрока связан с большими рисками и капиталовложениями.

По результатам 2011 года объем производства бытовой холодильной техники в России вернулся к докризисному уровню. Основной потенциал роста рынка сосредоточен в регионах, в связи с тем, что рынки Москвы и Санкт-Петербурга, а также наиболее крупных городов уже достигли насыщения.

Основной вид деятельности Компании «Бирюса» в 2011 году - производство и реализация бытовой холодильной техники, торгового оборудования, запасных частей к ним и сервисное обслуживание продукции через сеть авторизованных сервисных центров, расположенных на территории России.

Компания имеет производство полного цикла. Часть узлов в сборке холодильной техники - терморегуляторы, электроблоки и компрессоры, являются покупными, остальные детали и узлы Компания изготавливает самостоятельно из материалов и комплектующих известных мировых производителей, таких как BASF, Danfoss, ACC, DOW, Ticona, Ilpea, Samsung. Это дает большие преимущества, так как обеспечивает независимость от поставщиков, снижает себестоимость и дает возможность более точного планирования и контроля производства. Производственные цеха оснащены оборудованием ведущих фирм из Германии, Италии, Японии, Кореи.

Технология производства холодильников основана на системе непрерывных конвейеров, ежеминутно поставляющих всю комплектацию на сборочные конвейеры. Около 30 километров конвейерных линий питают два главных сборочных конвейера предприятия. Сюда поступают детали со всех цехов производства. На главных конвейерах производятся готовые холодильники двух модельных рядов. Строгий контроль качества продукции осуществляется на всех этапах производства.

Материальная база инструментальных цехов обеспечивает потребности завода в инструментах и приспособлениях - высокое качество и точность изготовления достигается за счет использования самого современного оборудования.

Общество стремится идти в «ногу со временем» и внедряет для управления и автоматизации различных производственных процессов современные информационные технологии. Корпоративную информационную систему Компании можно представить в виде следующей схемы (рисунок 5).

Рис. 5. Корпоративная информационная система Компании

Одним из направлений повышения эффективности деятельности Компании является. Развитием информационных технологий в Компании занимается специально созданная в 2002 году Служба информационных технологий (СИТ), задачами которой является внедрение, сопровождение и развитие на предприятии корпоративных информационных технологий. За время существования СИТ в обществе были выполнены следующие задачи и проекты:

1. Внедрена система CRM, позволяющая упорядочить и формализовать механизмы взаимоотношений с клиентами и повысить конкурентоспособность Компании.

2. Внедрена новая программа «Планово-предупредительные ремонты» в службе главного механика для повышения прозрачности расходов на ремонт оборудования, контроля за материалами и трудовыми затратами. Анализ выполненных работ позволяет исключить работы, на которые были потрачены ресурсы, но которые фактически не выполнялись, выявить «слабые места» - оборудование, которое выходит из строя чаще других, выявить неэффективное оборудование, использование которого не оправдывает затраты на его содержание.

3. Разработан и внедрен во все производственные отделения модуль «Планово-предупредительный ремонт», который в настоящее время проходит внедрение и опытная эксплуатация по сантехнике и энергетике, готовится к внедрению по механикам. Целью разработки является повышение прозрачности затрат на ремонт оборудования, контроль за материалами и трудовыми затратами, а также создание единого центра планирования, что в свою очередь исключит дублирующие операции ввода.

4. Произведено внедрение платформы для виртуализации серверов предприятия, часть серверов переведена в виртуальную среду. Внедрение технологии виртуализации позволило значительно повысить эффективность использования вычислительных ресурсов, снизить затраты на сопровождение серверов, повысить надежность информационной инфраструктуры.

5. Произведено внедрение системы инженерного проектирования BrisCAD, хорошо зарекомендовавшей себя в работе и имеющей оптимальное соотношение цены и качества.

6. Увеличены производительность системы обработки результатов испытаний холодильников, за счет применения центрального сервера баз данных и период оперативного хранения данных, что позволило снизить трудозатраты на проведение испытаний и ускорить проверку новых изделий.

7. Внедрены системы контроля за суточным складом компонентов и учета потребления компонентов на линиях запенивания, данные доступны на внутреннем сайте компании. Это позволило оперативно оценивать состояния линий и рассчитать потребление компонентов за сутки и месяц, узнать запасы компонентов на суточном складе.

8. Разработано программное обеспечение для новых моделей терминалов сбора данных, использование которых позволит снизить уровень ошибок при отгрузке, повысить удобство работы кладовщиков, поднять надежность работы терминалов.

9. Произведены инженерные расчеты возможности изготовления сосудов для фруктов литьем, прочностные расчеты для построения защиты линий при внедрении циклопентана. Это снизило риски конструктивных ошибок при изготовлении пресс-форм и прочности при построении саркофагов.

10. Разработка, монтаж и внедрение системы учета шкафов производства 600 ряда, что позволит вести оперативный учет промежуточных этапов производства холодильников, более гибкое суточное планирование производства конечных изделий, исходя из заделов шкафов, более точный учет брака (испорченный шкаф не удастся скрыть) и произведенной продукции.

11. На испытательных станциях 570 и 600 рядов внедрена система распознавания моделей компрессоров по этикетке с привязкой к производителю, что позволило сделать раздельные методики для испытаний изделий в зависимости от типа компрессора и, в конечном итоге, усилить контроль качества за произведенной продукцией. Далее был реализован проект внедрения штрихового кодирования на производственных линиях 570 и 600 модельных рядов, что позволило повысить информированность о состоянии производства, исключить ошибки при выборе моделей на линии, произвести совмещение серийного номера компрессора и холодильника. Создание паспорта холодильника позволило снизить затраты на гарантийный ремонт.

12. Внедрено видеонаблюдение на особо ответственных технологических операциях (линия запенивания, точки оприходования продукции на склад и др.) и местах хранения готовой продукции. Данные мероприятия позволили оперативно разбираться с возникновением нештатных ситуаций и предотвращать их появление.

13. Внедрено современное, масштабируемое, отказоустойчивое решение для хранения больших объемов данных, позволившее разделить ресурсы хранения данных от вычислительных ресурсов и создать фундамент для построения отказоустойчивой виртуализированной инфраструктуры. Произведена замена хранилища резервных копий на аппаратное решение, что позволило повысить скорость выполнения операций копирования, повысить надежность хранения данных и упростить его администрирование.

14. На базе существующих серверов и приобретенного программного обеспечения развернут отказоустойчивый двухузловой кластер для работы виртуальных серверов предприятия. Использование кластера позволило повысить отказоустойчивость, значительное сократить время простоя в случае неисправности оборудования, равномерно распределять нагрузку серверов виртуальных машин.

15. Произведена миграция серверов предприятия с физической платформы в виртуальную среду. Виртуализация серверов повысила эффективность использования вычислительных мощностей серверов, позволила вывести из строя устаревшее оборудование без закупки новых дорогостоящих серверов, снизило электропотребление и другие эксплуатационные расходы.

16. Осуществлен перевод пользователей на безлимитный режим доступа к сети Интернет и создан резервный канал доступа. Предоставление пользователям доступа к сети Интернет на безлимитной основе позволило повысить эффективность работы сотрудников, так как они не прекращают выполнять свои функциональные обязанности, связанные с использованием ресурсов в сети Интернет. Наличие резервного канала гарантирует выполнение операций связанных с необходимостью передачи данных по сети интернет: банковские платежи, передача отчетности в государственные органы, работоспособность электронной почты.

17. Для увеличения привлекательности и конкурентных преимуществ Компании, произведена переработка дизайна внешнего сайта. Добавлен функционал для проведения тендеров по поставке товаров и услуг, с целью снижение трудозатрат сотрудников компании за счет того, что большая часть информации вводится самими контрагентами.

18. Произведено создание и доработка программного обеспечения управления испытательными станциями для работы с новыми моделями, автоматического определения модели холодильника по штрихкоду, что позволило исключить ошибки ручного выбора модели. Унификация данного ПО снизила трудозатраты на сопровождении испытательных станций. Доработана система штрихового кодирования для усиления контроля прохождения готовой продукции в производстве и местах хранения.

19. Внедрен энергоучет по технологическим линиям: Формовка корпуса Италия 1, Формовка корпуса Италия 2, Черный лак, Термоформовка двери, ППУ корпусная 600мм, ППУ дверная 600мм для снижения электропотребления производственных линий.

20. Разработана и внедрена система диспетчерского контроля компрессорной станции, которая дает возможность вести круглосуточный контроль и регистрацию технологических параметров.

21. Разработана и внедрена система диспетчерского контроля процесса смешивания компонентов запенивания, которая позволила поднять качество смеси и как следствие изделия в целом.

22. Проведены инженерные расчеты в проектировании литых деталей с целью улучшения качества выпускаемой продукции и экономии затрат на изготовление оснастки.

23. Разработан модуль по БИП для повышения прозрачности затрат на изготовление оснастки, контроля сроков изготовления, планирования потребности в материалах и денежных средствах.

24. С целью снижения простоев из-за сбоя оборудования учета при погрузке готовой продукции откорректирована программа терминалов сбора данных и доработана программа Symbol MC3090 для повышения надежности и скорости.

25. Разработана SCADA для бойлерной с целью автоматизации управления системой подогрева воды, что позволит повысить эффективность работы и снизить затраты на эксплуатацию.

26. Внедрен учет штрих–кодов для моделей, находящихся в производстве, для упрощения ввода моделей на ППУ, испытательной станции, станции заправки фреоном и повышения информативности состояния производства.

27. Переведена на 1Gb линия в корпусе 77, позволившая увеличить в 10 раз скорость обмена данными между ПК, находящимися в корпусе, и серверами, что положительно сказывается на скорости работы программного обеспечения, его удобства для пользователей.

28. Установили дополнительный сервер резервного копирования, что позволяет восстановить работу информационной системы предприятия в случае чрезвычайного происшествия в основном центре обработки данных (пожар, затопление и др.).

29. Заменен сервер антивирусной и антиспам-проверки электронной почты.

30. Внедрено резервное копирование виртуальных серверов, что позволило оперативно выполнять восстановление данных серверов в случаях программных или аппаратных сбоев, приводящих к нарушению их нормального функционирования.

31. Проведена тестовая эксплуатация системы инженерного проектирования BrisCad, которая показала надежную работу и хорошее отношение цены качества. Рекомендована к внедрению.

32. Разработана и внедрена система HelpDesk, что позволило: создать единую точку обращения к службе поддержки; повысить эффективности работы сотрудников отдела сопровождения Центра информационных технологий за счет автоматизации процесса приема заявок, маршрутизации заявок в зависимости от подразделения, сокращения телефонных разговоров, отсутствия необходимости дежурства на рабочем месте; вести автоматическое документирование процесса решения проблем; получить инструмент для оценки качества работы службы поддержки (после разработки модуля статистики).

33. Создание и развитие модуля «Бюджет предприятия»: помесячное планирование отделом снабжения графика платежей по клиентам; внедрён модуль посуточного планирования платежей по покупным и основным материалам, доработан алгоритм по контролю за сверхлимитными платежами, дорабатывается модуль по годовому планированию, в разработке отчетные документы по исполнению утвержденных заявок, пересчёты валютных платежей. Развитие модуля «Бюджет предприятия» осуществляется с целью повышения точности планирования бюджета, в том числе календарного графика платежей, а также экономии финансовых ресурсов за счет того, что в случае необходимости использования заемных средств их привлечение производится на более короткие сроки в соответствии с графиком платежей.

34. Произведена оптимизация использования оргтехники, позволившая сократить затраты на ее обслуживание и повысить эффективность использования.

35. Разработка и внедрение модуля «Управление инструментальной подготовкой производства». Кроме переработки задачи, которая была ранее разработана под DOS, в новой задачи сохранена вся ранее накопленная информация, а также реализованы дополнительные функции и возможности.

36. Разработано и внедрено ряд инноваций в программы управленческого учёта.

Подробно систему бухгалтерского учета и ее автоматизацию рассмотрим в следующем параграфе.

2.2. Анализ использования информационных систем в бухгалтерском секторе на предприятии

В для всех учетных процессов на предприятии (в том числе бухгалтерского, налогового, статистического и управленческого учетов) на в Компании внедрены несколько информационных систем:

1. «ИС-ПРО кадровый учет и расчет заработной платы», которая обеспечивает учет труда и расчетов с персоналом по заработной плате. В этой программе осуществляется учет по счетам:

- 69 «Расчеты по социальному страхованию и обеспечению»;

-70 «Расчеты с персоналом по оплате труда»;

-68 «Расчеты по налогам и сборам» в части налога на доходы физических лиц.

В конце месяца все хозяйственные операции выгружаются в основную систему бухгалтерского учета.

2. Разработанный собственными силами программный модуль для учета готовой продукции на складе. Это программа позволяет вести детализированный управленческий учет по счету 43 «Готовая продукция».

Менеджеры складов ведут учет в этой программе на стадиях всего производственного процесса. В конце каждого дня все хозяйственные операции выгружаются в основную программу.

3. Основная программа для ведения учета «1С: Предприятие» ведет учет по всем остальным участкам учета, в том числе на этапе формирования себестоимости продукции, а также формирование бухгалтерской и финансовой отчетности.

С 2002 года были выполнены следующие проекты по автоматизации учетных процессов в Компании:

1. Доработаны модули, входящие в состав 1С:Предприятие, по производству и складу готовой продукции, направленные на контроль уценки, возврата из цеха, учета брака, что позволит получить информацию по нетипичным операциям, которые увеличивают затраты.

2. Доработано программное обеспечение по складу материалов в части расчёта сумм и НДС по документам, аналогично алгоритму, используемому в 1С. Это позволило свести к минимуму необходимость корректировки сумм при приеме и проверке документов и как следствие снизить трудозатраты работников материального бюро бухгалтерии.

3. Произведена подготовка к переходу с 2011 года на конфигурацию «Бухгалтерия 2.0» с «Бухгалтерия 1.6» для поддержки актуальности, своевременного внедрения изменений законодательства.

4. Выполнен переход на новую версию системы кадрового учета и расчета заработной платы «ИСС-ПРО», в связи с изменениями в законодательстве (расчет ЕСН, больничных и т.д.).

5. Разработаны и внедрены многострочные сдаточные на готовую продукцию и требования на выдачу материалов. Их использование позволило многократно сократить количество обрабатываемых документов, и как следствие снизить трудозатраты (на подписание и обработку).

6. Разработан электронный журнал документов (счетов-фактур и накладных по поступлению материалов и услуг), начато его внедрение в подразделениях завода. Он позволит ввести контроль поступления документов, снизить трудозатраты кладовщиков на оприходование.

7. Разработаны инструменты для регулярного контроля финансового состояния предприятия (кредиторская и дебиторская задолженность).

8. Разработаны инструменты для принятия управленческих решений в области ценообразования и себестоимости продукции (рентабельность по регионам, материалоемкость, оперативный расчет прибылей и убытков).

9. Начаты работы по разработке модуля «Налоговый учет» (перевод регистров налогового учета в 1С) для снижения трудоемкости ведения налогового учета за счет использования уже имеющихся (в 1С) данных, отсутствия дублирующих операций.

10. Начата разработка модуля по анализу и расчету просроченной дебиторской задолженности. Внедрение данного модуля позволит ответственным за договоры более предметно работать с просроченной дебиторской задолженностью, что в свою очередь позволит снизить ее размер и более эффективно использовать имеющиеся оборотные средства.

11. Разработка и внедрение модуля планирования и исполнения бюджета компании.

12. Формирование и согласование заявок на оплату в электронном виде. Внедрение этой задачи позволило оптимизировать процесс формирования и утверждения бюджета, исключив бумажные носители и затрачиваемое время на согласование заявок на оплату. Также это позволило сократить количество ошибок при обработке заявок на оплату.

13. Внедрен налоговый учет по основным средствам.

14. Осуществлено обновление платформы 1С до версии 8.1.12 и бухгалтерии до 6.9, это позволило использовать новые технологические решения, разработанные фирмой 1С.

15. Разработан модуль планирования заявок на поставку материалов. Реализован полный рабочий цикл, начиная от планирования заявок на поставку, согласования цены, включения заявок в бюджет и заканчивая контролем исполнения.

16. Разработан и внедрен модуль регистрации обращений клиентов.

17. Разработан и внедрен модуль регистрации претензий от дилеров по механическим повреждениям продукции при доставке.

18. В связи с созданием дочерних компаний, в рамках единого информационного пространства на базе 1С организован учет их хозяйственной деятельности.

Далее проведем анализ существующей автоматизированной системы бухгалтерского учета по следующим направлениям:

1. Оценка взаимодействия различных информационных систем в рамках учетной деятельности предприятия.

2. Оценка производительности информационной системы.

3. Выборочная проверка ведения учета и формирования отчетности.

Оценим взаимодействие отдельных информационных систем, которые применяются на предприятии:

1. Взаимодействие программы «Учет готовой продукции» и ИС «1С: Предприятие».

2. Взаимодействие программы ИС-ПРО и ИС «1С: Предприятие».

В результате проверки работоспособности программы «Учет готовой продукции» были выявлены следующие особенности:

- данная программа была разработана и внедрена еще в 1996 году;

- в данной программе происходит совершение следующих операций:

1) заведующие производством закрывают смены;

2) расчет остатков незавершенного производства на каждый день;

3) аналитический расчет расхода материалов;

4) расчет выхода готовой продукции;

- данная программа хорошо обменивается данными (путем выгрузки/загрузки баз данных) с основной ИС Компании;

- программа никак не взаимодействует с ИС «1С: Предприятие», все хозяйственные операции по закрытие затратных счетов и расчету себестоимости продукции ведут в ручную на основании отчетов о расходе материалов и выходе готовой продукции.

На основании оценки можно сделать выводы:

1) программа очень полезна менеджерам, которые могут посмотреть расширенную аналитику по движению материалов и комплектующих;

2) программа бесполезна для бухгалтеров, которые все трудоемкие операции по расчету себестоимости продукции вынуждены рассчитывать вручную.

В результате проверки работоспособности программы «ИС-ПРО» были выявлены следующие особенности:

- в программе ведется полный учет кадров;

- программа позволяет вести управленческий учет по расчетам по заработной плате с персоналом в разрезе необходимой компании аналитики;

- программа позволяет рассчитать социальные налоги и НДФЛ;

- в программе есть возможность автоматического заполнения деклараций по социальным налогам;

- в программе есть возможность ведения персонифицированного учета и формирования отчета по 2-НДФЛ;

- программа позволяет формировать базу данных для корректной выгрузки в ИС «1С: Предприятие»;

- со слов бухгалтеров, выгрузка не всегда происходит корректно. Специалисты Службы информационного обеспечения не всегда способны решить пробелему выгрузки в 1С: Предприятие. Таким образом, бухгалтера вынуждены формировать проводки по счетам 69 и 70 вручную в разрезе каждого сотрудника Компании.

Выводы:

1) программа «ИС-ПРО» внедрена для ведения многогранного управленческого кадрового учета и учета заработной платы;

2) выгрузка данных из «ИС-ПРО» в «1С: Предприятие» не всегда происходит корректно, по причине неквалифицированного обслуживания обеих систем.

Переходим к анализу производительности.

Для оценки производительности информационной системы (в данном случае была протестирована производительность 1С: Предприятие 8.1) использовались следующие принципы:

1) реальность: анализ должен отражать реальную производительность системы, а не выдуманные технические показатели;

2) объективность: анализ не должен зависеть от субъективных элементов (мнений, эмоции и т.п.);

3) интегральность: анализ должен учитывать все аспекты работы ИС, все требования бизнес-логики ИС и удобство работы каждого исполнителя;

4) качественные параметры: результаты анализа должны интерпретироваться в терминах «плохо», «хорошо»;

5) количественные параметры: анализ должен быть численным для того, чтобы можно было оценить производительность, полученную при разных ситуациях (например, до и после оптимизации).

Для оценки производительности ИС систем на платформе 1С:Предприятие эксперты рекомендуют использовать методику APDEX. Данная методика обладает всеми необходимыми параметрами и хорошо подходит для этих целей.

APDEX является широко распространенной международной методикой оценки производительности ИС. Этапе оценки производительности по APDEX выглядят следующим образом:

1) получение списка ключевых операций;

2) определение приоритета операций;

3) определение времени для выполнения каждой операции;

4) сбор информации о времени выполнения;

5) оценка результатов.

Для начала определим каждую ключевые операции. От бухгалтеров Компании поступали жалобы о длительности загрузки некоторых первичных учетных документов. Для целей анализа производительности мы выбрали четыре документа (расходный кассовый ордер, товарная накладная по форме ТОРГ-12, реализация товаров и услуг: продажи, расходный ордер на товары) и задали системе поместить их в таблицу Excel. Обращаем внимание на то, что именно эти документы в бухгалтерском документообороте являются наиболее распространенными.

Приоритет определяем по принципу значимости операции. Для расходного кассового ордера ставим приоритет 3, для товарной накладной ТОРГ-12 – 4, для реализации товаров и услуг – 1, для расходного ордера на товары – 2.

Далее определяем целевое время (Т). Под целевым временем понимается время, которое пользователь ожидает выполнение команды системы. Значения для этого параметра должны выбираться опытным путем. Целевое время определяется при непосредственном участии специалистов, которые формируют вышеперечисленные документы – бухгалтера и менеджеры по продажам. Они определили следующие значения для параметра Т: расходный кассовый ордер – 5 сек., товарная накладная ТОРГ-12 – 10 сек., реализации товаров и услуг – 3 сек, для расходного ордера на товары – 20 сек.

После этого необходимо протестировать все операции и собрать информацию о фактическом времени выполнения каждой из них.

Для получения объективных данных данные должны быть собраны за достаточно длительный период. Минимальный период, рекомендованный экспертами, 1 полный рабочий день.

Для получения информации о времени выполнения каждой операции мы внести изменения в конфигурацию ИС. Далее для вычисления показателя APDEX необходимо рассчитать следующие значения:

- N – общее количество выполнений данной операции

- NS – количество выполнений с временем отклика от 0 до Т

- NT – количество выполнений с временем отклика от T до 4T.

Значение APDEX вычисляется по формуле: APDEX = (NS + NT/2)/N.

Расчет показателя APDEX приведен в Таблице 3.

Таблица 3

Расчет показателя APDEX

Интерпретация показателей APDEX отражена на схеме рисунка 6.

Рис. 6. Интерпретация значений APDEX

Применив шкалу из схемы 6 к нашим операциям, получим следующий результат (таблица 4).

Таблица 4

Показатель и значение APDEX для ИС Компании

По сведениям таблицы 4 можно сделать следующие выводы:

1) в текущем состоянии ИС практически неработоспособна. Большая часть ключевых операций выполняется недопустимо медленно;

2) пользователи системы не удовлетворены ее производительностью в большинстве случаев;

3) наиболее приоритетная операция (Реализация товаров и услуг) является наиболее узким местом системы. Это связано в тем, что несколько менеджеров могут формировать этот документ.

Далее проведем выборочную проверку ведения учета и формирования отчетности на соответствие законодательству РФ и ожиданиям пользователей.

Проанализируем ключевые показатели:

- учетную политику;

- контроль отрицательных остатков;

- закрытие затратных счетов;

- формирование некоторых отчетов.

1. Неполное / некорректное заполнение данных программы «Учетная политика организации». Учетная политика и настройка параметров учета (Сервис – Настройка учета) задают программе алгоритм, согласно которому производятся многие регламентные действия (при закрытии месяца, при проведении других регламентных документов), определяется метод списания МПЗ, параметры ведения налогового учета и многое другое. Во всех методических материалах указано, что именно с заполнения этих настроек должна начинаться работа с программой, тем не менее, бухгалтера Компании этому не уделили должного внимания.

2. При просмотре параметров контроля отрицательных остатков были выявлены отрицательные суммы по некоторым материалам на складе (рис. 7).

Рис. 7. Оборотно-сальдовая ведомость по 10-01 счету, отображающая отрицательные остатки по материальным счетам

Проблема: программа «1С: Предприятие» при определенных настройках действительно позволяет проводит документы реализации или отпуска материалов в том случае, если фактической готовой продукции / материалов нет на складе. Такая операция вполне уместна, например, при заполнении остатков (когда предприятие только переходит на этап использования системы). В данном случае отрицательные остатки получились из-за того, что оприходование материалов по документам произошло раньше списания.

Причина проблемы: отсутствие надлежащего движения документов.

3. Рассмотрим закрытие затратных счетов на примере счета 20 «Основное производство». При попытке закрыть счет в автоматическом режиме система выдала сообщение (рис. 8).

Рис. 8. Сообщение системы при попытке закрытия 20-го счета

Причина – отсутствие в закрываемом месяце документа «Акт об оказании производственных услуг» или (как в нашем случае) «Отчет производства за смену».

Объяснение менеджеров ИС – часть документов формируется в отдельной программе «Учет готовой продукции», из которой невозможно выгрузить данные в ИС «1С: Предприятие».

Альтернативные действия бухгалтерии в данном случае: ручной расчет себестоимости готовой продукции на основании данных программы «Учет готовой продукции» и занесение в основную ИС.

3. Ведение бухгалтерского учета и формирование отчетности.

Рассмотрим несколько примеров ошибок системы или ручного ведения хозяйственных операций.

Пример 1. В 2012 году на предприятии было реализовано несколько единиц основных средств. Бухгалтер не смогла при помощи документа восстановить сумму амортизационной премии, которая ранее была включена в расходы. В результате проводку пришлось формировать вручную. В компании 1С объяснили, что для проведения этой операции необходимо в документе «Передача ОС» поставить галку «Восстановить амортизационную премию», данная функция реализована с редакции 2.6.19.3.

Пример 2. Ошибки формирования некоторых финансовых отчетов за 2011 год (рисунок 9).

Рис. 9. Сообщение системы при формировании бухгалтерского баланса

Перед формирование бухгалтерского баланса необходимо было создать и загрузить в программу пояснительную записку виде отдельного файла с расширением xls, doc, rtf, tif, pdf, jpg. Данное правило следует из приказа ФНС России от 19.12.2011 № ММВ-7-6/942, в котором прописано, что в состав годовой бухгалтерской отчетности, представляемой в налоговые органы в электронном виде, в обязательном порядке включается пояснительная записка, составленная в виде отдельного файла с любым перечисленным выше расширением.

Такое правило не позволило бухгалтерам автоматически сформировать бухгалтерскую отчетность автоматически, в результате все формы отчетности главным бухгалтер заполнял вручную.

Приведенный выше анализ показал, что в Компании преимущества автоматизированной формы учета используются не эффективно. Учет в системе ведется в ошибками, которые были допущены в следствие незнания особенностей ИС. Многие операции, которые система способна выполнять автоматически, бухгалтера выполняют вручную.

Так было выяснено, что закрытие 20-ых счетов и расчет себестоимости продукции в компании выполняется полностью в ручном варианте. Основной причиной этого является нестыковки в обмене информацией между программой, в которой ведется «Учет готовой продукции» и основной бухгалтерской программой «1С: Предприятие». Кроме этого, бухгалтера зачастую вынуждены вносить операции по расчету заработной платы также вручную. Это говорит о том, что ни специалисты Службы информационной поддержки, ни бухгалтера не способны корректно настроить ИС под свои нужды.

2.3. Недостатки информационной системы управления бухгалтерским учетом на предприятии

Главным недостатком группы ИС, которые отвечают за ведение бухгалтерского учета, является их плохой взаимообмен данными, в результате чего бухгалтера вручную:

1) закрывают затратные счета;

2) делают калькуляцию и рассчитывают себестоимость продукции;

3) часто вручную забивают проводки по расчетам с персоналом.

Благодаря анализу учетной деятельности, отзывам руководителя компании, главного бухгалтера, менеджеров и специалистов, аудиторскому заключению о проверке достоверности бухгалтерской финансовой отчетности за 2011 год, которое предоставила для ознакомления главный бухгалтер предприятия, мы можем выделить следующие недостатки информационной системы, которая обслуживает учетные процессы на предприятии:

1) отсутствие четкого разграничение обязанностей и прав по уровням управления. В компании отсутствуют положения об отделах и должностные инструкции, а также отмечена неактуальность некоторых внутренних документов на текущий момент времени;

2) система управленческих показателей непригодна для формирования обоснованных и эффективных управленческих решений, а методология расчета показателей, которая заложена в ИС (таких как нормативы оборотных средств, себестоимость) не соответствует потребностям управления;

3) отсутствует связь между бюджетом и системой поощрения и оценки деятельности подразделений и их руководства. Или система мотивации построена на неконтролируемых менеджером показателях, то есть показателях, которые от него не зависят и на которые он не может воздействовать, но за их исполнение несет ответственность. Такая система, естественно, не стимулирует руководителей подразделений;

4) не установлен регламент взаимодействия структурных подразделений в процессе формирования бюджетов и контроля их исполнения. Сбор информации осуществляется посредством служебных записок, телефонных переговоров и т.п.; при этом срок формирования планов и отчетов достаточно велик, а информация поступает неструктурированная и неполная;

5) действующие на предприятии система и методы учета не соответствуют задачам управления, например, не являются достаточными как анализ финансово-экономических учетных показателей (зачастую отличающийся от аналитики бухгалтерского учета), так и оперативность предоставления данных. Для решения этих проблем требуется изменение методов калькулирования, введение нормативного учета;

6) отсутствует взаимосвязь тактического уровня планирования со стратегией компании, вследствие чего происходит ориентация на достижение частных тактических целей, которые могут противоречить стратегии компании;

7) предприятие использует план счетов, расширенный и дополненный, со множество детализированных субсчетов. Существующая ИС плохо настроена и требуется дополнительная настройка проводок и отчетов в соответствии со спецификой плана счетов.

Недостатки в организации финансово-экономической деятельности, которые негативно влияют на учетные процессы:

1. Отсутствие политики, методологии и методик управления финансово-экономической деятельностью. Политика управления финансово-экономической деятельностью, отвечающей целям собственников и топ-менеджеров, дополняет общую концепцию управления в части задач, решаемых финансово-экономическими службами. Политика управления финансово-экономической деятельностью включает принципиальное описание следующих моментов:

– формулировку целей и задач финансово-экономического управления исходя из миссии, стратегии, ограничений и «производственных» целей предприятия;

– организационную структуру управления предприятием и финансовый статус подразделений;

– структурное построение системы финансово-экономического управления, систему бюджетов предприятия, правила их подготовки и консолидации;

– принципы планирования и состав нормативной базы экономического и финансового планирования, принципы построения системы управленческого учета;

– управленческие политики, включающие в себя, например, правила управления активами и пассивами предприятия, учетную управленческую политику, методики калькуляции себестоимости продукции/услуг и оценки экономической эффективности деятельности в требуемых разрезах, принципы управление затратами, систему оплаты труда и материального стимулирования персонала.

2. Перекос в сторону управления финансами в ущерб управления экономикой, то есть максимизацией прибыли. Планирование движения денежных средств ведется в отрыве от планирования экономических показателей, при определении расходных статей бюджетов/планов за основу берутся финансовые заявких подразделений, обоснованность которых оставляет желать лучшего. Финансовые и планово-экономические службы действуют практически автономно. При этом в первую очередь решаются задачи, связанные с управлением денежными потоками и бухгалтерской отчетностью перед фискальными органами.

На анализ причин возникновения постоянного дефицита денежных средств и разработке целенаправленных мер по его устранению не хватает времени, а, подчас, и квалификации. Задачи оперативного экономического анализа практически не ставятся, в лучшем случае проводится (и то с опозданием) план-фактный анализ себестоимости продукции за истекший период.

3. Отсутствие стратегий управления финансово-экономической деятельностью в условиях форсмажорных обстоятельств. Российский бизнес продемонстрировал свою неготовность к резкому и длительному снижению спроса, вызванному мировым финансовым кризисом.

Никаких планов оптимальной реакции на ухудшение состояния внешнего окружения не разрабатывалось (надежда на русский «авось»). Поэтому первая реакция руководства предприятий – остановка производства и сокращение персонала. Достаточно широко описанные в научной литературе методы «риск-менеджмента» заблаговременно так и не были изучены и уж тем более применены.

4. Устаревшие технологии управления финансово- экономической деятельностью. Недостаточная квалификация персонала, в частности Службы информационного обеспечения, приводит к отсутствию или неэффективному использованию современных управленческих технологий (например, управленческого учета, управления проектами, бюджетного управления, методов моделирования для подготовки управленческих решений, финансового анализа, факторного анализа современного план-фактного) и, как следствие, оборачивается неспособностью управлять финансово-экономическими процессами.

5. Низкая степень автоматизации обработки информации для принятия финансово-экономических решений.

К настоящему времени автоматизированная обработка информации достаточно широко внедрена для хорошо формализуемых процессов, например для бухгалтерских и ряда тесно связанных с ними задач: труд и зарплата, учет товарно-материальных ценностей и пр. Остальные сферы деятельности предприятий не имеют должного уровня формализации, позволяющего проводить системную автоматизацию обработки первичной информации для всего комплекса процедур финансово-экономического управления..

Понимая необходимость совершенствования финансово-экономического управления, многие руководители стали внедрять на своих предприятиях технологии бюджетного управления. Но, как и всякий инструмент, они имеет свою область и условия для наиболее эффективного применения.

При подведении итогов необходимо отметить, что система «1С: Предприятие» изначально ориентирована на малый и средний бизнес, причем только на учетно-регистрационные задачи. Для автоматизации финансового учета на промышленных крупных предприятиях, на которых ставятся задачи динамического планирования ресурсов и управление жизненным циклом производства, это система не годится.

На базовом архитектурном уровне в качестве базового элемента в «1С» выступает документ, что полностью устраивает бухгалтера и учетных работников, но не может устраивать руководство предприятия, управляющих производством и сбытом. В основе крупных специализированных под предприятие систем лежит жизненный цикл информационных объектов, прежде всего, заказов, а в развитом виде, - в основе лежат бизнес-процессы. Из учетно-регистрационной системы 1C, систему учитывающую все реалии предприятия, нормально сделать нельзя.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В ЦЕЛЯХ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

3.1. Мероприятия по совершенствованию ИС для управления учетным процессом на предприятия

Проведенный анализ показал, что существующие элементы КИС (программа для учета готовой продукции, система кадрового учета и учета заработной платы и система «1С: Предприятие») не способны в существующем виде удовлетворять потребности как учетных работников, так и менеджеров руководящего состава. Программы не эффективно взаимодействуют друг с другом; система перегружена, и ее производительность крайне низка; учет по-прежнему остается трудозатратным в связи с множеством ручным хозяйственных; в учете часто допускаются ошибки по причине неправильного использования ИС – все эти факты говорят о том, что КИС Компании нужно дорабатывать.

Новые модули должны обеспечивать следующие функции управления:

1. Финансовое планирование, включающий в себя процессы формирования, исполнения и контроля бюджета движения денежных средств и бюджета доходов и расходов.

2. Управление себестоимостью и финансовым результатом, представляющий собой процессы бухгалтерского учета затрат и финансового результата и управления финансовым результатом посредством трансфертного ценообразования.

3. Планирование ресурсов производства, включающий в себя процессы планирования производства, определения потребности производства в сырье, ТМЦ и услугах, а также процессы контроля.

4. Заготовка сырья, материалов и запасов, разбивающийся на функциональные блоки запасов и материалов по видам производственных линий.

5. Материально-техническое снабжение, представляющий собой совокупность процессов поиска поставщиков ТМЦ, управления запасами ТМЦ и контроля процесса закупок.

6. Маркетинг и продажи, включающий в себя бизнес-процессы планирования объемов продаж, проведения маркетинговых мероприятий и процесс реализации основной и прочей продукции.

7. Полностью автоматизированный бухгалтерский управленческий учет.

9. Управление персоналом.

10. Управление производственными процессами.

То есть на предприятие необходимо внедрение полноценной ERP-системы, которая заменит все существующие, но неэффективные модули ведение бухгалтерского учета. Описание ERP, которая подойдет для нашего примера, смотрите в Приложении 2.

По нашему мнению, такой системой может стать Галактика ERP .

Комплексная система управления предприятием Галактика ERP – является ядром комплекса бизнес-решений Галактика Business Suite, главное назначение которого – выполнение в едином информационном пространстве типовых и специализированных задач управления предприятием, холдингом, группой компаний в условиях современной экономики. Система адресована средним и крупным предприятиям и обладает широкой функциональностью для информационной поддержки всего спектра задач стратегического планирования и оперативного управления.

Комплекс Галактика Business Suite на основе передовых информационных технологий обеспечивает решение:

1) всего спектра управленческих задач предприятия в соответствии с концепцией ERP;

2) задач корпоративного управления, связанных с консолидацией информации, поступающей из территориально-распределенных подразделений/предприятий, и управлением распределенными ресурсами (материальными, финансовыми, трудовыми);

3) задач поддержки принятия управленческих решений на базе определения, планирования, достижения и анализа ключевых показателей деятельности предприятия.

Рассмотрим, как при помощи ИС Галактика ERP можно решить проблемы, возникшие в Компании.

1. Проблемы интеграции с другими ИС.

Любое ИТ-решение, предназначенное для комплексного выполнения задач управления предприятием, независимо от полноты реализованной функциональности, нуждается в связи с «внешним миром» — другими программами и программными системами. Функции, специфичные для отдельных предприятий, взаимодействие с отраслевыми программами, обеспечение специальных интерфейсов доступа к данным для конкретных специалистов предприятия, нестандартные (для «тиражной» функциональности системы) способы представления информации — в этих областях может требоваться интеграция Галактики ERP с другими прикладными системами.

Расширение интеграционных свойств, разработка интеграционных механизмов в системе Галактика ERP для объединения с программным обеспечением других разработчиков является одной из приоритетных задач корпорации «Галактика». Именно поэтому корпорация активно разрабатывает и предлагает принципиально новые технологии и решения для построения комплексной информационной системы масштабов всего предприятия и объединения разрозненных бизнес-приложений, сотрудничает с разработчиками лучшего программного обеспечения в различных секторах рынка ПО.

В результате на предприятии создается единое информационное пространство, обеспечивается однократный ввод информации и ее доступность для использования при решении типичных и специализированных управленческих и учетных задач.

Возможные варианты интеграции системы Галактика ERP с другим программным обеспечением выглядят следующим образом:

1) экспорт-импорт документов с использованием стандартных интерфейсов системы Галактика ERP;

2) экспорт-импорт данных в общепринятых форматах (в частности, в формате XML) непосредственно в таблицы базы данных системы Галактика ERP;

3) возможность организации прямого взаимодействия сторонних средств разработки с физическими таблицами базы данных Галактики ERP через механизм SQL-запросов;

4) использование специализированных интерфейсов взаимодействия, разработанных для конкретных внешних систем (например, систем для кассового оборудования);

5) возможность запуска интерфейса системы Галактика ERP из внешних программ по механизму OLE-автоматизации;

6) использование формируемых Галактикой ERP отчетов в качестве исходной информации для внешних программ обработки и представления данных.

На рисунке 10 изображена блокс-схема, раскрывающая особенности интеграции Галактика ERP с другими ИС.

Рис. 10. Взаимодействие Галактики с другими программными системами

Принципиально новые возможности для построения на предприятии единого информационного пространства открывает использование платформы Галактика Ranet, разработанной в корпорации «Галактика».

Галактика Ranet представляет собой многофункциональную платформу на основе Microsoft.NET для создания и интеграции бизнес-приложений. В основе платформы лежит использование сервис-ориентированной архитектуры (SOA — Service Oriented Architecture). Она позволяет унифицировать и упростить взаимодействие различных информационных систем - программных модулей на одном предприятии, доступных элементов информационных систем других предприятий, web-сервисов, ориентированных на обслуживание конкретных бизнес-процессов.

При помощи платформы Галактика Ranet становится возможным создавать собственные специализированные и отраслевые решения на основе SOA, гибко и с минимальными затратами интегрировать разрозненные решения от разных поставщиков, обеспечивать управление предприятием с учетом меняющихся бизнес-процессов, переносить в Интернет ранее установленное программное обеспечение web-сервисов.

2. Осуществление многостороннего бухгалтерского управленческого учета с гибко настраиваемой расширенной аналитикой.

Система Галактика ERP обеспечивает обобщение и анализ информации по всем разделам хозяйственной деятельности предприятия (Приложение 3):

- Внеоборотные активы: наличие и движение активов, которые относятся к основным фондам, нематериальным и другим внеоборотным активам, а также учет операций, связанных с их строительством, приобретением, выбытием.

- Производственные запасы: наличие и движение предметов труда, предназначенных для обработки, переработки или использования в производстве (либо для хозяйственных нужд), а также средств труда, в соответствии с установленным порядком включаемых в состав оборотных средств, и учет операций, связанных с их заготовлением (приобретением).

- Затраты на производство: расходы по видам деятельности предприятия.

- Готовая продукция и товары: наличие и движение готовой продукции (продуктов производства) и товаров.

- Денежные средства: наличие и движение денежных средств в национальной и иностранных валютах, находящихся в кассе и на расчетных (валютных) счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и финансовых документов.

- Расчеты: все виды расчетов с различными юридическими и физическими лицами (в т.ч. внутрихозяйственные расчеты).

- Капитал: состояние и движение капитала.

- Финансовые результаты: доходы и расходы, а также выявленный конечный финансовый результат деятельности организации за отчетный период.

Реализация в системе Галактика ERP требований ПБУ 18/02 позволяет:

- обеспечить хранение и расчет данных о начислении и погашении сумм временных и постоянных разниц, возникающих между бухгалтерским и налоговым учетом;

- отразить в бухгалтерском учете и отчетности взаимосвязь прибыли или убытка, определенных по нормам бухучета и налоговой базы по налогу на прибыль, определенной в соответствии с законодательством о налогах и сборах;

- отразить в бухгалтерском учете отличие налога на бухгалтерскую прибыль или убыток от налога на налогооблагаемую прибыль, сформированную в бухгалтерском учете и отраженную в налоговой декларации по налогу на прибыль.

Для расходов (доходов), принимаемых к учету одновременно и в налоговом, и в бухгалтерском учете, настраивается типовая хозяйственная операция (ТХО), формирующая проводки одновременно в разных планах счетов на суммы, соответствующие настройке алгоритмов в ТХО. Если признание к учету производится в различные моменты времени или сумма принимается к учету только в одном учетном методе, ТХО настраиваются для каждого плана счетов.

3. Закрытие затратных счетов и расчет себестоимости продукции.

Это самый проблемный участок учета ведется в модуле Контроллинг (см. Рис. 11), который обеспечивает планирование и управленческий учет затрат, калькулирование плановой и фактической себестоимости продукции, оценка производственного результата за период, расчет экономических показателей деятельности предприятия, оценку экономической эффективности работы подразделений.

Рис. 11. Блок-схема модуля Контроллинг

К основным функциям модуля Контроллинг системы Галактика ERP относятся:

- ведение классификации затрат: затраты группируются по местам их возникновения, объектам учета затрат и видам затрат (статьям, экономическим элементам, с делением на переменные и постоянные);

- ведение цен ресурсов: допускается моделирование себестоимости по разным вариантам цен сырья и материалов;

- предварительная оценка себестоимости выполнения заказов клиентов до включения их в производственную программу;

- планирование затрат на период, расчет операционных бюджетов себестоимости материальных запасов, бюджетов основных затрат и накладных расходов по подразделениям, бюджета себестоимости реализованной продукции предприятия;

- калькулирование плановой себестоимости продукции: обеспечивается поддержка нескольких структур калькуляций, расчет себестоимости с полным распределением накладных расходов на продукцию или с распределением на продукцию только переменных затрат;

- расчет фактических затрат за отчетный период, расчет фактических результатов исполнения бюджетов;

- оценка себестоимости незавершенного производства на конец отчетного периода;

- оценка производственных результатов деятельности цехов за период;

- анализ отклонений между плановой и фактической себестоимостью за счет факторов цен и норм;

Использование модуля Контроллинг Контура планирования и управления производством системы Галактика ERP позволяет рассчитывать основные экономические показатели производственной деятельности предприятия (рис. 12). При этом существует возможность расчета показателей по предприятию в целом, по отдельным цехам и подразделениям, по видам продукции и услуг, по производственным заказам.

Рис. 12. Расчет показателей себестоимости

4. Расширенный учет сбыта продукции.

В модуле «Управление сбытом» системы Галактика ERP реализован ряд универсальных решений, обеспечивающих автоматизацию бизнес-процессов практически любого предприятия (Приложение 4):

- система ценообразования посредством формирования прайс-листов, возможность оперативной корректировки прайс-листов;

- расчет отпускных цен с учетом качественных параметров материальных ценностей;

- возможность применения системы скидок;

- возможность резервирования материальных ценностей;

- гибкое управление резервами;

- автоматизированная идентификация материальных ценностей по штрих-кодам;

- учет возвратной тары по стоимости и количеству;

- оперативный учет показателей качества отгружаемых материальных ценностей;

- сопряжение с автоматическими весами и перенос результатов взвешивания в накладные на отпуск при отгрузке материальных ценностей автотранспортом.

5. Налоговый учет.

Налоговая отчетность строится на данных первичных документов и сформированных по ним проводок. Для налогового учета можно использовать как параллельный план счетов, так и бухгалтерский план счетов, расширенный специально введенными для налогового учета синтетическими и аналитическими разрезами учета.

Средства системы Галактика ERP по ведению налогового учета сосредоточены не только в модуле «Налоговый учет», но и в других модулях системы (рис. 13).

Рис. 13. Налоговый учет

Многие учетные задачи бухгалтерского и материального учета, налогового планирования и др. решаются без дополнительных трудозатрат путем обработки уже введенных для целей оперативного учета документов.

Далее произведем оценку внедрения системы Галактика на предприятии.

3.2. Оценка эффективности проектных мероприятий

С вопросом оценки эффективности использования ERP-системы сталкивается каждое предприятие, независимо от того, какую именно систему оно использует. Многие наши заказчики, говоря о результатах применения системы Галактика ERP, предпочитают оперировать такими категориями, как:

- сокращение издержек;

- повышение качества обслуживания клиентов;

- повышение производительности труда;

- снижение себестоимости продукции;

- повышение прозрачности и контролируемости бизнеса;

- рост конкурентоспособности.

Обобщенные результаты внедрения системы Галактика ERP на предприятиях различных отраслей выглядят следующим образом:

- сокращение срока оборачиваемости оборотных средств на 12–25%;

- снижение уровня неликвидных запасов на складе на 20-40 %;

- снижение затрат на материалы — в среднем на 5% и более;

- улучшение качества сервисов и продаж — в среднем на 35-40% и более;

- снижение производственного брака – в среднем на 25%;

- общее снижение затрат — до 20% от годового оборота предприятия.

На достижение экономического и качественного эффекта от применения ERP-системы влияют такие факторы, как степень организационной зрелости предприятия, наличие условий, необходимых для получения эффекта, выбранная схема внедрения автоматизированной системы управления.

На первоначальном этапе планируется приобретение оборудования для программного комплекса Галактика ERP (сервера, автоматизированных рабочих мест), самого программного комплекса, подключение оборудования к сети, настройка и наладка, а также переобучение сотрудников новой системе. Первоначальные инвестиции для перехода на обслуживание ИС Галактика приведены в Таблице 5.

Таблица 5

Первоначальные затраты, связанные с переходом на ИС Галактика (тыс. руб.)

| Наименование статьи расходов | Количество | Цена | Сумма |

| Приобретение сервера | 1 | 1500 | 1500 |

| Приобретение компьютеров | 40 | 150 | 6000 |

| Приобретение лицензий | 20 | 180 | 3600 |

| Наладка и подключение системы, итого | 7800 | 7800 | |

| в том числе: | |||

| материалы и комплектующие | - | 3000 | 3000 |

| оплата услуг сторонней организации | - | 4800 | 4800 |

| Переобучение сотрудников | - | 12000 | 12000 |

| Другие расходы | - | 5000 | 5000 |

| Итого | - | - | 35900 |

Выручка от реализации продукции в 2012 году по оперативным данным составила 4 503 201 тыс. руб., а себестоимость 4 422 421 тыс. рублей. Предполагается, что увеличение доходов за счет использования системы ИС Галактика в 2013 году произойдет на 1%. Таким образом, прогнозируемый общий выручки составит 4 548 233 тыс. руб. в 2013 году.

Себестоимость Компании по прогнозам корпорации Галактика за счет использования ИС должна снизиться в течение 5 лет до 20%. Но для расчета мы возьмем минимальные показатели – 1% в 2014 г., 2% в 2015 г., 3% в 2016 г. и 4% в 2017 г.. Ежегодные затраты на обслуживание новой системы составляют 10 млн. рублей. То есть плановая себестоимость на 2013 год составит (4 422 421 + 10 000)*101% = 4 476 745 тыс. рублей.

Для определения динамики выручки на прогнозные 2014-2017 гг. используется коэффициент роста 15%. Темп роста себестоимости с учетом корректирующих показателей составит 14% в 2014 г., 13% в 2015 г., 12% в 2016 г. и 11% в 2017 г.

Для определения показателей экономической эффективности проекта используется информация о денежных потоках от реализации проекта (Таблица 6).

.

Таблица 6

Расчет планируемой чистой прибыли с учетом реализации проекта в ОАО «КЗХ «Бирюса», тыс. руб.

| Наименование показателя | 2013 | 2014 | 2015 | 2016 | 2017 | Итого |

| Выручка | 4548233 | 5230468 | 6015038 | 6917294 | 7954888 | 30665921 |

| Себестоимость | 4476745 | 5103489 | 5766943 | 6458976 | 7169463 | 28975617 |

| Налогооблагаемая прибыль | 35588 | 126979 | 248095 | 458318 | 785425 | 1654404 |

| Налог на прибыль | 7118 | 25396 | 49619 | 91664 | 157085 | 330881 |

| Чистая прибыль | 28470 | 101583 | 198476 | 366654 | 628340 | 1323523 |

Далее рассчитаем чистую прибыль без учета реализации проекта (Таблица 7).

Таблица 7

Расчет планируемой чистой прибыли без учета реализации проекта в ОАО «КЗХ «Бирюса», тыс. руб.

| Наименование показателя | 2013 | 2014 | 2015 | 2016 | 2017 | Итого |

| Выручка | 4548233 | 5230468 | 6015038 | 6917294 | 7954888 | 30665921 |

| Себестоимость | 4466645 | 5136642 | 5907138 | 6793209 | 7812190 | 30115825 |

| Налогооблагаемая прибыль | 81588 | 93826 | 107900 | 124085 | 142698 | 550096 |

| Налог на прибыль | 16318 | 18765 | 21580 | 24817 | 28540 | 110019 |

| Чистая прибыль | 65270 | 75061 | 86320 | 99268 | 114158 | 440077 |

Потенциальным доходом от реализации проекта будет разница между чистой прибылью, полученной при условии реализации проекта и без реализации. Таким образом, появилась возможность рассчитать эффективность проекта (табл. 8).

Таблица 8

Расчет эффективности реализации проекта в ОАО «КЗХ «Бирюса»

| Наименование показателя | 2013 | 2014 | 2015 | 2016 | 2017 | Итого |

| Единоразовые затраты, тыс. руб. | 35 900 | - | - | - | - | 35 900 |

| Доход, тыс. руб. | -36800 | 26522 | 112156 | 267386 | 514182 | 883 446 |

| Денежные поток, тыс. руб. | -72700 | 26522 | 112156 | 267386 | 514182 | 847 546 |

| Корректирующий коэффициент | 0,8621 | 0,7432 | 0,6407 | 0,5523 | 0,4761 | 3 |

| ЧДД, тыс. руб. | -62672,27 | 19710,25 | 71853,87 | 147675 | 244809 | 421 375 |

| ЧДД нарастающим итогом, тыс. руб. | -62672,27 | -42962,02 | 28891,85 | 176567 | 421375 | - |

По данным таблицы 8 можно сделать вывод о том, что инвестиции во внедрение новой системы окупятся c учетом дисконта уже в 2015 г., то есть на третий год реализации проекта. Проект за 5 лет реализации принесет предприятию реальную прибыль в размере 421 375 тыс. рублей. Об этом свидетельствует показатель чистой текущей стоимости проекта.

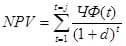

Чистая текущая стоимость проекта (NPV) – представляет собой суммарный доход от проекта, дисконтированный с учетом временной стоимости денег. Дисконтирование – это приведение разновременных временных показателей к одному моменту времени – точке приведения. Показатель NPV зависит от ставка дисконта и рассчитывается по формуле:

:

где

где

t – периоды реализации проекта;

ЧФ(t) – годовой чистый поток реальных денег в периоды t=1, 2, …, j;

d – ставка дисконта.

В нашем случае показатель NVP будет равен 421 375.

Показатель NPV рассчитывался при ставке дисконтирования 16% в год, что соответствует современным ставкам альтернативных вариантов вложения денежных средств с поправкой на риск. Положительное значение NPV свидетельствует о превышении прибыльности проекта над нормой дисконта. Значение NPV, равное 421 375 , говорит о том, что на первый год реализации проекта инвесторы получат около 421 млн. рублей чистой прибыли с учетом обесценения денежных средств за это время.

Следовательно, момент полной окупаемости инвестиций наступает за первый год реализации проекта. По итогам расчетов, можно сделать вывод, что все показатели экономической эффективности проекта имеют удовлетворительные значения и проект внедрения информационной системы Галактика можно принимать к осуществлению.

ЗАКЛЮЧЕНИЕ

Эффективность каждой управляющей системы в значительной мере зависит от ее информационного обеспечения. В условиях перехода к рыночной экономике известная формула «время – деньги» дополняется аналогичной формулой: «информация – деньги».

Информационная система представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Объект исследования - открытое акционерное общество «Красноярский завод холодильников «Бирюса» (далее Общество, Компания).

ОАО «КЗХ «Бирюса» - один из крупнейших производителей бытовой холодильной техники и торгового холодильного оборудования в России. За последние десять лет российский рынок бытовой техники сформировался и более четко структурировался. По темпам роста он занимает лидирующую позицию на рынке товаров народного потребления, а по объемам продаж следует сразу после рынка продуктов питания.

В для всех учетных процессов на предприятии (в том числе бухгалтерского, налогового, статистического и управленческого учетов) на в Компании внедрены несколько информационных систем:

1. «ИС-ПРО кадровый учет и расчет заработной платы», которая обеспечивает учет труда и расчетов с персоналом по заработной плате.

2. Разработанный собственными силами программный модуль для учета готовой продукции на складе.

3. Основная программа для ведения учета «1С: Предприятие» ведет учет по всем остальным участкам учета, в том числе на этапе формирования себестоимости продукции, а также формирование бухгалтерской и финансовой отчетности.

Анализ существующей автоматизированной системы бухгалтерского учета был проведен по следующим направлениям:

1. Оценка взаимодействия различных информационных систем в рамках учетной деятельности предприятия.

2. Оценка производительности информационной системы.

3. Выборочная проверка ведения учета и формирования отчетности.

На основании анализа были сделаны следующие выводы:

1) программа учета готовой продукции оказалась полезна лишь менеджерам, которые могут посмотреть расширенную аналитику по движению материалов и комплектующих и готовой продукции на складе, но бесполезна для бухгалтеров, которые все трудоемкие операции по расчету себестоимости продукции вынуждены рассчитывать вручную.

2) программа «ИС-ПРО» внедрена для ведения многогранного управленческого кадрового учета и учета заработной платы. Выгрузка данных из «ИС-ПРО» в «1С: Предприятие» не всегда происходит корректно, по причине неквалифицированного обслуживания обеих систем.

3) для оценки производительности информационной системы (в данном случае была протестирована производительность 1С: Предприятие 8.1) был использован метод APDEX, на основании чего были сделаны заключения:

- в текущем состоянии ИС практически неработоспособна. Большая часть ключевых операций выполняется недопустимо медленно;

- пользователи системы не удовлетворены ее производительностью в большинстве случаев;

- наиболее приоритетная операция (Реализация товаров и услуг) является наиболее узким местом системы. Это связано в тем, что несколько менеджеров могут формировать этот документ.

4) преимущества автоматизированной формы учета используются не эффективно. Учет в системе ведется в ошибками, которые были допущены в следствие незнания особенностей ИС. Многие операции, которые система способна выполнять автоматически, бухгалтера выполняют вручную.

Главным недостатком группы ИС, которые отвечают за ведение бухгалтерского учета, является их плохой взаимообмен данными, в результате чего бухгалтера вручную:

- закрывают затратные счета;

- делают калькуляцию и рассчитывают себестоимость продукции;

- часто вручную забивают проводки по расчетам с персоналом.

Проведенный анализ показал, что существующие элементы КИС (программа для учета готовой продукции, система кадрового учета и учета заработной платы и система «1С: Предприятие») не способны в существующем виде удовлетворять потребности как учетных работников, так и менеджеров руководящего состава. Программы не эффективно взаимодействуют друг с другом; система перегружена, и ее производительность крайне низка; учет по-прежнему остается трудозатратным в связи с множеством ручным хозяйственных; в учете часто допускаются ошибки по причине неправильного использования ИС – все эти факты говорят о том, что КИС Компании нужно дорабатывать.

Для решения существующих проблем для Компании было рекомендовано внедрение и применение ИС Галактика ERP .

Комплексная система управления предприятием Галактика ERP – является ядром комплекса бизнес-решений Галактика Business Suite, главное назначение которого – выполнение в едином информационном пространстве типовых и специализированных задач управления предприятием, холдингом, группой компаний в условиях современной экономики. Система адресована средним и крупным предприятиям и обладает широкой функциональностью для информационной поддержки всего спектра задач стратегического планирования и оперативного управления.

Обобщенные результаты внедрения системы Галактика ERP на предприятиях различных отраслей выглядят следующим образом:

- сокращение срока оборачиваемости оборотных средств на 12–25%;

- снижение уровня неликвидных запасов на складе на 20-40 %;

- снижение затрат на материалы — в среднем на 5% и более;

- улучшение качества сервисов и продаж — в среднем на 35-40% и более;

- снижение производственного брака – в среднем на 25%;

- общее снижение затрат — до 20% от годового оборота предприятия.

Расчет окупаемости проекта показал, что за 5 лет реализации проекта инвесторы получат около 421 млн. рублей чистой прибыли с учетом обесценения денежных средств за это время.

Помимо увеличения прибыли, объемов продаж, сокращения затрат и других количественных показателей, совершенствование системы бюджетирования поднимает компанию на новый качественный уровень:

1) компания становится более управляемой;

2) повышается корпоративная культура компании;

3) компания становится мобильнее, увеличивается готовность к быстрому реагированию на изменения внешней среды;

4) повышается привлекательность компании для иностранных инвесторов.

Как правило, затраты на внедрение (совершенствование) системы бухгалтерского учета окупаются в течение нескольких месяцев за счет увеличения получаемой компанией прибыли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 27 июля 2006 г. N 149-ФЗ «Об информации, информационных технологиях и о защите информации» (в ред. от 28 июля 2012 г.).

2. Ансофф И.А. Стратегическое управление.- М.: Экономика, 2009.-402с.

3. Баронов В.В. Информационные технологии и управление предприятием. / В.В. Баронов, Н.Г. Калянов, Ю.Н. Попов, И.Н. Титовский. – М.: Компания Ай-Ти, 2009. – 328 с.

4. Бабина А.В. Информационные технологии как инструмент повышения конкурентоспособности // Планово-экономический отдел. – 2011, № 6 (60).

5. Большая советская энциклопедия: В 30 т. - М.: «Советская энциклопедия», 1969-1978. (см. http://slovari.yandex.ru ~книги/БСЭ/Технология/).

6. Васильев Ю.П. Управление внутрифирменной системой информации. -М.: Экономика, 2009. -123 с.

7. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник. 2-е изд. М.: Гардарики, 2006. -336 с.

8. Водачек Л.О. Стратегия управления информациями на предприятии.- М.: Экономика, 2009. - 258 с.

9. Волков Д. Счастье в деньгах // Бизнес-журнал. – 2011, № 2. (См: http://www.business-magazine.ru/ideas/tech/pub336447.html).

10. Герчакова И.Н. Менеджмент: Учебник.- М.: Банки и биржи, 2004. – 685 с.

11. Захарченко В. Е., Сидоров А. А. Оценка достоверности параметров контроля и управления АСУТП. — ИД LAP LAMBERT Academic Publishing, 2012. — 192 с.

12. Кульга К. Особенности внедрения на предприятиях и методы интегра-ции CAD/CAM/PDM/FRP/MRP/MES/PLM- и ERP-систем. // САПР и графика, № 3, 2010.

13. Лем С. Сумма технологии. М.: «Издательство АСТ», 2004 – 668 с.

14. Ливщиц И.Я. Введение в менеджмент.- М.: Квадрат, 2007. – 430 с.

15. Лигинчук Г. Н. Менеджмент. – М.: Издательство: МИЭМП, 2010 – 138 с.

16. О’Лири Д. ERP-системы. Современное планирование и управление ре-сурсами предприятия. Выбор, внедрение, эксплуатация. / Д. О’Лири. – М.: ООО «Вершина», 2012. – 282 с.

17. Обзор российского рынка программного обеспечения (см. http://www.marketcenter.ru/content/doc-2-12286.html).

18. Самардак А.С. Корпоративные информационные системы. / А.С. Самардак. – Владивосток: Изд. ДГУ, 2009. – 262 с.

19. Самуйлов К. Е., Чукарин А. В., Яркина Н. В. Бизнес-процессы и информационные технологии в управлении телекоммуникационными компаниями. – М.: изд. дом «Альпина Паблишер», 2009 – с. 341.

20. Сидоров А. В. Экономические аспекты информационных технологий // Проблемы теории и практики управления. - 2011. - № 1.

21. Страссман П. А. Информация в век электроники. Проблемы управления.- М.:Экономика, 2007. – 196 с.

22. Фатхутдинов Р. А. Инновационный менеджмент. Учебник. 8-е изд. М.: ИНФА, 2011. – 259 с.

23. Фатхутдинов Р. А. Стратегический менеджмент. Учебник.- М.: Дело, 2012. – 448 с.

24. Фатхутдинов Р.А. Управленческие решения. Учебник. 7-е изд., перераб. и доп. М.: ЮНИТИ, 2012 .- 351 с.

25. Шеметов П.В., Радионов В.В., Чередникова Л.Е., Петухова С.В. Управленческие решения: технология, методы и инструменты: учебное пособие по специальности «Менеджмент организации». – М.: Издательство: Омега-Л, 2010 г. с. 399.

26. Шопин А.Г., Бурдин А.В., Сидоров А. А. Softing, Звездные Войны™ и промышленная автоматизация //Автоматизация в промышленности. - 2010. - №7.

27. Шопин А.Г., Занин И.В., Бурдин А.В. MIS и EMI: Информационные системы уровня MES //Автоматизация в промышленности. - 2009. - №9.

28. Шопин А.Г., Занин И.В. Эволюция SCADA и информационных систем производства //Автоматизация в промышленности. - 2012. - № 1.

29. Шопин А. Г., Занин И. В. Информационные системы производства. Дьявол в деталях //Автоматизация в промышленности. - 2010. - №8.

30. Шопин А.Г., Занин И.В., Спиридонов С.В. OEE/DTM – Золушка в семействе MES-решений //Автоматизация в промышленности. - 2011. - №10.

31. Шопин А. Г., Хакимов Р. И. Почему недоступность информации ведет к потере эффективности? //Автоматизация в промышленности. - 2012. - № 11.

32. Электронный словарь glossary.ru – Информационные технологии (см http://www.glossary.ru/cgi-bin/gl_art2.cgi?qqragmm).

ПРИЛОЖЕНИЕ 1 Классы информационных систем

ПРИЛОЖЕНИЕ 2 Описание модели ERP