Представленная вашему вниманию работа была выполнена для студента уфимского университета. Работа представляет собой практическое задание (практическая курсовая работа) по аудиту на тему «Аудит доходов экономического субъекта». Курсовая работа выполнена на примере нефтяной компании ОАО АНК «Башнефть». В качестве информационной базы использовалась консолидированная финансовая отчетность, а также сведения из годовых отчетов ОАО АНК «Башнефть». При планировании и проведении аудиторской проверки доходов использовались МСА. Студент не обращался за доработками, преподаватель принял работу с первого раза и поставил оценку отлично.

Стоимость новой курсовой работы на схожие темы или другие темы по экономическим дисциплинам начинается от 2000 рублей и зависит от требований. Все доступные способы связи с автором указаны в разделе Контакты.

Структура работы

1. Понимание деятельности аудируемого лица 3

1. Понимание деятельности аудируемого лица 3

1.1 Общие сведения об ОАО АНК «Башнефть» 3

1.2 Особенности организации бухгалтерского учета и внутреннего контроля в ОАО АНК «Башнефть» 9

2. Методика аудиторской проверки учета доходов в ОАО АНК «Башнефть» 20

2.1 Планирование аудита учета доходов в ОАО АНК «Башнефть» 20

2.2 Задачи аудита и источники информации аудиторской проверки 28

2.3 Аудит документального подтверждения доходов в ОАО АНК «Башнефть» 30

2.4 Аудит достоверности доходов от обычных видов деятельности и прочих доходов в ОАО АНК «Башнефть» 34

3. Обобщение результатов аудиторской проверки 37

Список литературы 42

Приложения 45

1. ПОНИМАНИЕ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА

1.1 Общие сведения об ОАО АНК «Башнефть»

Открытое акционерное общество «Акционерная нефтяная компания «Башнефть» (далее – ОАО АНК «Башнефть») – одна из наиболее динамично развивающихся вертикально-интегрированных нефтяных компаний России. Компания входит в топ-10 предприятий России по объему добычи нефти и в топ-5 – по нефтепереработке.

ОАО АНК «Башнефть» – одно из старейших предприятий нефтяной отрасли России – ведет добычу с 1932 года. Обширные запасы нефти и ресурсная база ОАО АНК «Башнефть» расположена в трех основных нефтедобывающих регионах России: Волго-Уральская провинция, Тимано-Печора, Западная Сибирь. В промышленной эксплуатации находится более 170 месторождений.

Основной вектор развития ОАО АНК «Башнефть» был заложен еще в 2010 г. в рамках 3-хлетней стратегии на 2010—2012 гг. Организации удалось успешно реализовать поставленные задачи и вывести ОАО АНК «Башнефть» в число лидеров отрасли, сформировав вертикально-интегрированную нефтяную компанию с растущей добычей, высокотехнологичной переработкой, устойчивыми каналами сбыта продукции, сильными финансовыми результатами.

Структура бизнеса ОАО АНК «Башнефть» (рис. 1.1) позволяет осуществлять контроль процессов по всей цепочке создания стоимости – от получения доступа к недрам до реализации продуктов переработки внутри страны и за рубежом.

Основными видами деятельности АО АНК «Башнефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и нефтехимической продукции, а также сбыт произведенной продукции.

Приоритетными направлениями научно-технического и инновационного развития ОАО АНК «Башнефть» являются улучшение качества выпускаемой продукции, повышение эффективности бизнеса, экологичность и безопасность производства.

Рис. 1.1. Структура бизнеса ОАО АНК «Башнефть»

Рис. 1.1. Структура бизнеса ОАО АНК «Башнефть»

Для достижения поставленных целей ОАО АНК «Башнефть» модернизирует существующие производственные мощности, оптимизирует технологические процессы, внедряет новейшее высокотехнологичное оборудование и передовой мировой опыт, повышает качество управления и контроля за бизнес-процессами, приводит производственные объекты в соответствие с современными требованиями норм промышленной безопасности.

Управленческим центром внедрения инноваций и перспективных технологий ОАО АНК «Башнефть» выступает Научно-технический Совет компании. Этот компетентный орган изучает информацию и готовит рекомендации по текущим и перспективным проблемам научной, научно-технической и производственной деятельности компании, оказывает помощь руководству организации в определении технической политики.

В каждой бизнес-единице ОАО АНК «Башнефть» разработан перспективный план технического развития до 2020 года. Специалисты ОАО АНК «Башнефть» принимают участие в работе общественных и государственных организаций научно-технической и инновационной направленности, реализуют совместные проекты с зарубежными компаниями и разработчиками.

Кроме того, ОАО АНК «Башнефть» уделяет большое внимание развитию своего научно-технического потенциала. Инвестируя в переоснащение и модернизацию своего проектного института – ООО «БашНИПИнефть». Компания планирует превратить его в научно-исследовательский центр регионального масштаба.

Рассмотрим основные производственные показатели деятельности ОАО АНК «Башнефть» в 2012-2014 гг. (табл. 1.1).

Таблица 1.1 – Основные производственные и экономические показатели деятельности ОАО АНК «Башнефть» в 2011-2013 гг.

| Показатель | 2011 | 2012 | 2013 | Темп прироста, % | ||

| 2012/2011 | 2013/2012 | 2013/2011 | ||||

| Добыча нефти, млн. тонн | 15,10 | 15,40 | 16,10 | 1,99 | 4,55 | 6,62 |

| Добыча нефти, тыс. барр./день | 302 | 308 | 321 | 1,99 | 4,22 | 6,29 |

| Объем продукции нефтеперерабатывающего комплекса, млн т | 19,2 | 18,9 | 19,6 | -1,56 | 3,70 | 2,08 |

| Индекс Нельсона, пунктов | 8,33 | 8,55 | 8,83 | 2,64 | 3,27 | 6,00 |

| Продажа нефтепродуктов в розницу, млн т | 1 | 1,4 | 1,4 | 40,0 | 0,00 | 40,0 |

| Экспорт нефтепродуктов и продуктов нефтехимии, млн т | 9,2 | 8,6 | 9,4 | -6,52 | 9,30 | 2,17 |

| Капитальные вложения, млрд руб. | 25 | 30,8 | 30,4 | 23,2 | -1,30 | 21,6 |

| EBITDA, млрд руб. | 93,9 | 99 | 101,5 | 5,43 | 2,53 | 8,09 |

| Чистые денежные средства от операционной деятельности, млрд руб. | 65,6 | 71,1 | 82,7 | 8,38 | 16,3 | 26,1 |

| Скорректированный чистый долг, млрд руб. | 61,3 | 78 | 74,4 | 27,2 | -4,62 | 21,37 |

| Скорректированный чистый долг / EBITDA | 0,7 | 0,8 | 0,7 | 14,3 | -12,5 | 0,00 |

| Капитализация, млрд долл. США | 8,23 | 12,58 | 13,16 | 52,9 | 4,61 | 59,9 |

| Общий доход акционеров (TSR), % | 8,7 | 39,3 | 21,1 | 30,6 | -18,2 | 12,4 |

| Коэффициент замещения доказанных запасов, % | 164 | 123 | 134 | -41,0 | 11,0 | -30,0 |

| Прирост цены обыкновенной акции, % | -6,10 | 31,90 | 13,5 | 38,0 | -18,4 | 19,6 |

Данные табл. 1.1 свидетельствуют о положительной динамике большинства показателей. Так, добыча нефти в абсолютном выражении за 3 года увеличилась на 6,62%, объем продукции нефтеперерабатывающего комплекса вырос на 2,08%, продажа нефтепродуктов в розницу увеличилась на 40%, экспорт нефтепродуктов и продуктов нефтехимии – на 2,17%.

Капитальные вложения, выросли на 21,6%, показатель EBITDA – на 8,09%, скорректированный чистый долг увеличился на 21,37%, а капитализация, выраженная в млрд долл. США, составила на конец 2013 г. 13,16 млрд долл, что выше показателя 2011 г. на 59,9%.

Далее на основе финансовой отчетности по РСБУ (баланса приведен в Приложении 1, отчет о финансовых результата – в Приложении 2) проведем анализ использования ресурсов (табл. 1.2) и основных финансовых результатах (табл. 1.3).

Таблица 1.2 – Анализ эффективности деятельности ОАО АНК «Башнефть» в 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % | ||

| 2012/ 2011 |

2013/ 2012 |

2013/ 2011 |

||||

| 1. Показатели эффективности использования основных средств | ||||||

| Среднегодовая стоимость основных средств, тыс. руб. | 51530690 | 75636388 | 108069577 | 146,78 | 142,88 | 209,72 |

| Амортизация, тыс. руб. | 48479697 | 62674432 | 82655871 | 129,28 | 131,88 | 170,50 |

| Фондоотдача, руб. | 4,84 | 3,54 | 2,71 | 73,07 | 76,71 | 56,05 |

| Фондоемкость, руб. | 0,21 | 0,28 | 0,37 | 136,85 | 130,36 | 178,40 |

| Коэффициент износа, % | 0,48 | 0,45 | 0,43 | 93,48 | 95,64 | 89,40 |

| Рентабельность (убыточность) использования основных средств, % | 66,89 | 59,73 | 63,96 | 89,29 | 107,09 | 95,62 |

| 2. Показатели эффективности использования оплаты труда | ||||||

| Среднегодовая численность персонала, чел. | 26194 | 26473 | 27849 | 101,07 | 105,20 | 106,32 |

| Среднегодовая заработная плата 1 сотрудника, тыс. руб. | 285,02 | 291,72 | 375,87 | 102,35 | 128,85 | 131,87 |

| Фонд оплаты труда, тыс. руб. | 7 465 838 | 7 722 629 | 10 467 493 | 103,44 | 135,54 | 140,21 |

| Производительность труда, тыс. руб. | 18 481 | 18 480 | 18 582 | 99,99 | 100,55 | 100,55 |

| Выручка на 1 руб. оплаты труда, руб. | 64,84 | 63,35 | 49,44 | 97,70 | 78,04 | 76,24 |

| 3. Показатели эффективности использования материальных ресурсов | ||||||

| Материальные затраты, тыс. руб. | 188116863 | 176561980 | 168098033 | 93,86 | 95,21 | 89,36 |

| Прибыль на 1 руб. материальных затрат, руб. | 0,18 | 0,26 | 0,41 | 139,64 | 160,72 | 224,42 |

| Затраты на 1 руб. продукции, руб. | 0,84 | 0,86 | 0,83 | 103,15 | 96,60 | 99,64 |

| Материалоемкость, руб. | 0,39 | 0,36 | 0,32 | 92,88 | 90,00 | 83,59 |

| 4. Показатели эффективности использования капитала | ||||||

| Среднегодовая стоимость активов, тыс. руб. | 268325169 | 312568638 | 357753250 | 116,49 | 114,46 | 133,33 |

| Среднегодовая стоимость собственного капитала, тыс. руб. | 95041205 | 125406807 | 165277702 | 131,95 | 131,79 | 173,90 |

| Среднегодовая стоимость основного капитала, тыс. руб. | 159784699 | 174053199 | 203884768 | 108,93 | 117,14 | 127,60 |

| Среднегодовая стоимость оборотного капитала, тыс. руб. | 108540470 | 138515439 | 153868482 | 127,62 | 111,08 | 141,76 |

| Рентабельность (убыточность) совокупного капитала (активов), % | 12,85 | 14,45 | 19,32 | 112,51 | 133,69 | 150,41 |

| Рентабельность (убыточность) основного капитала, % | 21,57 | 25,95 | 33,90 | 120,32 | 130,63 | 157,16 |

| Рентабельность (убыточность) собственного капитала, % | 36,27 | 36,02 | 41,82 | 99,33 | 116,10 | 115,32 |

| Рентабельность (убыточность) оборотного капитала, % | 31,76 | 32,61 | 44,92 | 102,70 | 137,75 | 141,46 |

За 3 года наблюдается двухкратный рост остаточной стоимости основных средств (109,72%), что превышает темпы роста амортизации (170,5%), за счет чего происходит снижение коэффициент износа. Тем не менее, эффективность использования основных средств снижается – об этом свидетельствует снижение фондоотдачи с 4,84 рублей в 2011 г. до 2,71 рублей в 2013 г., то есть на 44%. Одновременно наблюдается рост фондоемкости, которая с 21% в 2011 г. увеличилась до 37% в 2013 г. Рост выручки за анализируемый период не соответствует темпам роста основных фондов, что привело росту фондоотдачи.

За анализируемый период производительность труда остается примерно на одном уровне – одним человеком произведено 18,5 млн. рублей в год. Наблюдается рост среднегодовой численности персонала (на 6,32%), рост ФОТ на 40,21%. Однако, выручка на рубль оплаты труда снижается, что говорит о снижении эффективности работы с персоналом.

Существенным недостатком является показатель среднегодовой заработной платы, который в 2013 г. составил 375,87 тыс. рублей, что в месячном выражении равно 31300 рублей. Данная размер заработной платы сотрудника нефтяной компании вызывает, как минимум, подозрительность.

Материальные затраты снижаются за период более чем на 10%, что приводит к снижению материалоемкости.

Показатели использования капитала увеличиваются за период, что свидетельствует об увеличении эффективности деятельности. Рентабельность собственного капитала за анализируемый период составила максимальное значение – 42% (на рубль вложений собственники получили 1,42 рубля чистой прибыли).

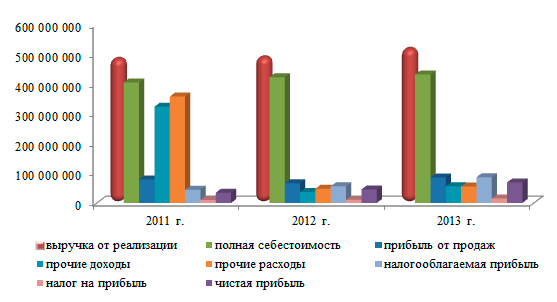

Основные финансовые результаты проанализированы в табл. 1.3 и рис. 1.2.

Таблица 1.3 – Анализ основных финансовых результатов ОАО АНК «Башнефть» в 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Темп роста, % | ||

| 2012/ 2011 |

2013/ 2012 |

2013/ 2011 |

||||

| Объем произведенной продукции, тыс. руб. | 484 092 487 | 489 213 379 | 517 486 718 | 101,06 | 105,78 | 106,90 |

| Себестоимость продукции, тыс. руб. | 283 356 018 | 281 503 708 | 268 263 219 | 99,35 | 95,30 | 94,67 |

| Коммерческие расходы, тыс. руб. | 114 837 592 | 130 226 664 | 153 544 673 | 113,40 | 117,91 | 133,71 |

| Управленческие расходы, тыс. руб. | 7 094 806 | 10 734 132 | 9 858 430 | 151,30 | 91,84 | 138,95 |

| Коммерческая себестоимость, тыс. руб | 405 288 416 | 422 464 504 | 431 666 322 | 104,24 | 102,18 | 106,51 |

| Прибыль от продаж, тыс. руб. | 78 804 071 | 66 748 875 | 85 820 396 | 84,70 | 128,57 | 108,90 |

| Прочие доходы, тыс. руб. | 323 368 583 | 37 126 200 | 56 315 794 | 11,48 | 151,69 | 17,42 |

| Прочие расходы, тыс. руб. | 357 486 572 | 47 841 646 | 55 613 698 | 13,38 | 116,25 | 15,56 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 44 686 082 | 56 033 429 | 86 522 492 | 125,39 | 154,41 | 193,62 |

| Текущий налог на прибыль, тыс. руб. | 10 119 276 | 10 545 607 | 15 241 562 | 104,21 | 144,53 | 150,62 |

| Чистая прибыль (убыток), тыс. руб. | 34 468 802 | 45 175 078 | 69 124 363 | 131,06 | 153,01 | 200,54 |

| Рентабельность деятельности, % | 19,44 | 15,80 | 19,88 | 81,26 | 125,83 | 102,25 |

За счет увеличения добычи нефти наблюдается увеличение выручки, выраженной в объеме произведенной продукции, на 6,9% за 3 года. Себестоимость продукции при этом снижается на 5,3%. Коммерческие и управленческие расходы демонстрирует рост на 33,7 и 39% соответственно. За счет данных факторов полная себестоимость увеличилась на 6,5%, что ниже темпов роста выручки. Данные обстоятельства привели к росту прибыли от продаж на 8,9%. За счет изменений в учетной политики уровень прочих доходов и расходов не сопоставим. Вышеназванные факторы привели к росту чистой прибыли на 100% за 3 года (рис. 1.2).

Рис. 1.2. Динамика финансовых результатов ОАО АНК «Башнефть»

Рентабельность деятельности, рассчитанная как отношение прибыли от продаж на коммерческую себестоимость, в 2011 году составила 19,44%. Данный показатель покрывает большинство финансовых рисков. В 2012 г. наблюдается снижение показателя до 15,8%, что является низким результатом в нефтяном бизнесе, однако, в 2013 г. снова наблюдается рост показателя до 19,88%.

Таким образом, финансовое состояние анализируемой организации характеризуется как устойчивое, за 2011-2013 гг. наблюдается улучшение финансово-хозяйственной деятельности, эффективности и результативности, что выражено ростом большинства показателей.

Далее проведем исследования организации бухгалтерского учета в ОАО АНК «Башнефть».

1.2 Особенности организации бухгалтерского учета и внутреннего контроля в ОАО АНК «Башнефть»

ОАО АНК «Башнефть» ведет бухгалтерский и налоговый учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом Генерального директора ОАО АНК «Башнефть» от «30 »декабря 2012 г. № БН /169-п.

Положение Об учетной политике устанавливает основы формирования и раскрытия учетной политики ОАО АНК «Башнефть». Положение «Учётная политика ОАО АНК «Башнефть» (далее - Учетная политика) является внутренним нормативным документом, определяющим единую совокупность принципов и правил организации и ведения бухгалтерского учета организации:

- первичного наблюдения (документирование, инвентаризация);

- стоимостного измерения (оценка и калькулирование);

- текущей группировки (бухгалтерские счета и двойная запись);

- итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности, которые регламентируются законодательством РФ и внутренними нормативными документами организации.

Приведем информацию о системе бухгалтерского учета в ОАО АНК «Башнефть» (табл. 1.4).

Таблица 1.4 - Характеристика бухгалтерского учета в ОАО АНК «Башнефть»

| Элемент учетного процесса | Характеристика в ОАО АНК «Башнефть» |

| Форма ведения учета | Автоматизированная с применением программных модулей технического осуществления учетных процессов |

| Принцип организации бухгалтерского учета | Отельное структурное подразделение, возглавляемое главным бухгалтером |

| Налоговый режим | Общий |

| Учетная политика для целей бухгалтерского учета | Положение об учетной политики, утвержденное приказом руководителя от 2013 года |

| Учетная политика для целей налогового учета | Положение об учетной политики, утвержденное приказом руководителя от 2013 года |

| График документооборота | Положение об утверждении графиков документооборота от 01.01.2014 года |

| Рабочий план счетов | Учетной политикой предусмотрено использование детализированного рабочего плана счетов, который является приложением к учетной политике |

Бухгалтерский учет филиалов, представительств, обособленных и структурных подразделений организации осуществляется децентрализовано:

- бухгалтерской службой Главного офиса ОАО АНК «Башнефть»;

- бухгалтерскими службами филиалов, представительств, обособленных и структурных подразделений ОАО АНК «Башнефть»;

- отделами, ведущими учет расчетов с персоналом, в части расчетов с персоналом по заработной плате и прочим выплатам (с соблюдением требований бухгалтерских служб по организации и методологии учета расчетов с персоналом).

В соответствии с Законом «О бухгалтерском учете» от 06.1.2011 №402-ФЗ бухгалтерская служба Главного офиса не только принимает и обрабатывает различные документы, но и обеспечивает их хранение.

Хозяйственные операции отражаются в регистрах бухгалтерского учета на основании первичных документов в хронологической последовательности в момент совершения хозяйственной операции или непосредственно после ее совершения и группируются по соответствующим счетам бухгалтерского учета.

Выдержки из Положения учетной политики ОАО АНК «Башнефть» на 2013 г. для целей бухгалтерского учета приведены ниже в табл. 1.5.

Таблица 1.5 – Положения учетной политики ОАО АНК «Башнефть» на 2013 г. для целей бухгалтерского учета

| Положение учетной политики | Выбранный вариант в ОАО АНК «Башнефть» |

| Стоимостной лимит материально-производственных запасов | Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40 000 руб. |

| Амортизация основных средств и нематериальных активов | Линейным способом |

| Для целей бухгалтерского учета в качестве МПЗ принимаются активы | 1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); 2) предназначенные для продажи; 3) используемые для управленческих нужд; 4) произведенные организацией, законченные обработкой и принятые службой технического контроля, переданные на склад готовой продукции или отгруженные заказчику, отпускаемые на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды (готовая продукция) (п. 199, 216 Приказа №119н). |

| При принятии к учету признаются МПЗ | 1) специальная одежда, специальная обувь, средства индивидуальной защиты независимо от стоимости и срока полезного использования; 2) специальная оснастка, а также специальный инструмент и специальные приспособления в виде сменного оборудования, не удовлетворяющие критериям признания основных средств. |

| Учет процесса заготовления и приобретения материальных ценностей (за исключением готовой продукции) | ведется с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». |

| Списание общехозяйственных расходов | Общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 «Продажи». |

| Списание коммерческих расходов | Ежемесячно списываются Д-т сч. 90 «Продажи». |

| Инвентаризация | Проводится в обязательном порядке в случаях, установленных действующими нормативными документами |

| Учет расчетов по налогу на прибыль | С применением ПБУ «Учет расчетов по налогу на прибыль» ПБУ 18/02 |

| Первичные учетные документы | Все первичные документы составляются в момент совершения хозяйственной операции по формам, предусмотренным Альбомом унифицированных форм первичной документации утверждённым Госкомстатом России от 29.05.1998 №57а и Минфина России от 18.06.1998 №27н. |

Распределение обязанностей закреплено в должностных инструкциях, разработанных на каждого сотрудника.

В ОАО АНК «Башнефть» разработан и утвержден рабочий план счетов. Среди качественных характеристик оценки рабочего плана счетов можно выделить следующие.

1) Аналитический учет доходов, расходов, активов и обязательств организация ведет на подробных аналитических счетах, включенных в рабочий план счетов.

2) Полнота аналитических счетов для формирования бухгалтерской отчетности.

Основанием для записи в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерской службы ЦО и бухгалтера организации и бухгалтерские справки, подготовленные, оформленные и удостоверенные в порядке, установленном нормативными актами РФ, учетной политикой, приказами генерального директора организации, распоряжения уполномоченных им лиц.

Основанием для формирования данных налогового учета являются:

- первичные учетные документы (включая бухгалтерские справки);

- аналитические документы бухгалтерского учета;

- регистры налогового учета.

Далее рассмотрим первичный учет следующих участков:

- учет основных средств;

- учет расчетов с контагентами;

- учет расчетов с персоналом по оплате труда;

- учет денежных средств на расчетном счете.

Таким образом, ОАО АНК «Башнефть» в организации учета хозяйственной деятельности руководствуется:

1) Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

2) Планом счетов и Инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н;

3) Положениями (стандартами) по бухгалтерскому учету;

4) Учетной политикой.

Функции управленческого (производственного) учета реализуются в следующих концептуальных категориях, функционирующих в производственной среде:

- центры возникновения затрат и центры ответственности;

- переменные (прямые, условно-переменные) и постоянные (условно-постоянные или расходы периода) затраты;

- смешанные затраты;

- ограниченная производственная себестоимость;

- полная коммерческая себестоимость;

- производственный маржинальный доход;

- нормирование безубыточности деятельности;

- издержки (общие, производственные, экономические, альтернативные и др.);

- производственный учет и калькулирование себестоимости продукции;

- управленческие решения;

- управленческие риски и риски регулирования цен на продукцию и др.

Главным центром ответственности в ОАО АНК «Башнефть» является конечный финансовый результат – чистая прибыль. Именно финансовый результат является основной опорной точкой всего учетного процесса. В соответствии с данным учетный процесс ОАО АНК «Башнефть» можно представить в виде схемы (рис. 1.3).

Данная модель является информационно-аналитической базой для проведения комплексного анализа финансовых результатов нефтяной компании. Важнейшей задачей организации является повышение конкурентоспособности, которое должно быть обеспечено в том числе за счет повышения эффективности работы на всех участках деятельности.

В ОАО АНК «Башнефть» используется методика комплексного анализа финансово-хозяйственной деятельности применительно к продаже нефти, которая основана на известную в науке систему комплексного анализа производственной деятельности,

Система планирования обеспечивается за счет высокотехничных программных продуктов, разработанных специально для ОАО АНК «Башнефть».

Оптимизационное планирование дает возможность распределить выработку и поставки нефтепродуктов так, чтобы все элементы цикла (производство, отгрузка, транспортировка и реализация) работали максимально эффективно, не перегружая друг друга, но и не простаивая. Для этого компании нужно обладать точной и актуальной информацией о движении нефтепродуктов по всей цепочке - от нефтедобывающей скважены до автозаправочной станции.

Рис. 1.3. Схема учетного процесса с опорой на финансовый результат в ОАО АНК «Башнефть»

Блок внутреннего аудита организации является неотъемлемой частью структуры корпоративного управления в ОАО АНК «Башнефть».

Решением Совета директоров ОАО АНК «Башнефть» от 18 декабря 2013 г. утверждена новая организационная структура службы внутреннего аудита, которую возглавляет Главный аудитор — руководитель Блока внутреннего аудита (рис. 1.4).

Рис. 1.4. Организационная структура службы внутреннего аудита ОАО АНК «Башнефть»

Главный аудитор административно подчиняется Президенту ОАО АНК «Башнефть», а функционально подотчетен Комитету по аудиту Совета директоров организации, что обеспечивает надлежащий уровень независимости от менеджмента в суждениях и выводах по результатам проверочных мероприятий

В сфере компетенций департаментов внутреннего аудита — проведение проверок по соответствующим бизнес-направлениям организации и его ДЗО: в блоке Разведки и Добычи, в блоке Переработки и Коммерции; в блоке Общекорпоративной поддержки уровня Корпоративного центра (финансы и учет, ИТ, коммуникации, корпоративное управление и т. д.), а также в сфере проведения внеплановых проверок по запросам Президента организации, Комитета по аудиту при СД, а также Председателя СД (департамент внутреннего контроля).

Деятельность Блока внутреннего аудита регламентирована Положением о внутреннем аудите. В своей работе сотрудники Блока руководствуются международными стандартами внутреннего аудита, законодательством Российской Федерации, Уставом Общества, решениями Совета директоров, Правления и Президента Общества, локальными нормативными актами.

На Блок внутреннего аудита возложены следующие задачи (табл. 1.6):

Таблица 1.6 – Задачи Блока внутреннего аудита ОАО АНК «Башнефть»

| Оценка надежности и эффективности системы внутреннего контроля | Оценка системы внутреннего контроля, управления рисками и корпоративного управления организации и его ДЗО, а также выработка рекомендаций по повышению их эффективности и надежности |

| Проверка финансово-хозяйственных операций на соответствие требованиям | Проверка финансовых и хозяйственных операций, совершенных в организации и его ДЗО, на соответствие требованиям, установленным нормативно-распорядительными документами ОАО АНК «Башнефть», применимого законодательства РФ с целью защиты его активов |

| Выявление и оценка рисков корпоративного управления, хозяйственной деятельности и информационных систем | Участие в выявлении и оценке рисков в части надежности и достоверности информации о финансово-хозяйственной деятельности организации, эффективности и результативности хозяйственной деятельности, сохранности активов, соблюдения законов, нормативных актов и договорных обязательств |

| Разработка мероприятий и мониторинг | Содействие менеджменту в разработке мероприятий по результатам проведенных аудитов, а также осуществление мониторинга выполнения мероприятий по устранению нарушений. |

Для решения указанных задач Блоком внутреннего аудита осуществляется следующая деятельность:

1) организация, разработка программ и проведение аудита в организации и его ДЗО по следующим направлениям:

- оценка эффективности внутреннего контроля в основных бизнес-процессах организации;

- оценка соблюдения требований применимого законодательства и внутренних нормативных документов;

- оценка качества подготовки и достоверности отчетности;

2) подготовка отчетов, содержащих основные выводы по итогам аудита и рекомендации по устранению выявленных недостатков;

3) мониторинг выполнения рекомендаций внутренних аудиторов и подготовка отчетов о ходе работ по внедрению рекомендаций;

4) мониторинг выполнения рекомендаций по устранению недостатков, выявленных внешними аудиторами;

5) консультирование руководства организации в вопросах управления рисками, внутреннего контроля, корпоративного управления;

6) проведение специальных проверок по запросам высшего руководства организации;

7) разработка рекомендаций по организации внутреннего контроля, направленных на обеспечение достижения бизнес-целей организации, эффективность финансово-хозяйственной деятельности и сохранности активов организации;

8) выявление рисков мошенничества;

9) проверка корректности расчетов фактических значений функциональных ключевых показателей эффективности руководителей структурных подразделений организации и его ДЗО;

10) осуществление выборочного контроля выполнения поручений Президента и Правления ОАО АНК «Башнефть».

Кроме этого, в ОАО АНК «Башнефть» создана постоянно действующая ревизионная комиссия.

Ревизионная комиссия является постоянно действующим выборным органом и осуществляет периодический контроль за финансово-хозяйственной деятельностью организации, деятельностью органов его управления и должностных лиц.

Состав ревизионной комиссии ОАО АНК «Башнефть» в 2013 году:

- Борисенкова Ирина Радомировна

- Липский Алексей Евгеньевич

- Павлюченок Анатолий Иосифович

- Сулейманов Урал Ирекович

- Черкасский Виктор Валерьевич

Деятельность ревизионной комиссии регулируется положением о ревизионной комиссии ОАО АНК «Башнефть».

Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2013 год аудиторами внешними контролерами проверена и признана достоверной.

2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ДОХОДОВ В ОАО АНК «БАШНЕФТЬ»

2.1 Планирование аудита учета доходов в ОАО АНК «Башнефть»

Необходимость комплексного аудита доходов обусловлена все возрастающими требованиями внутренних и внешних пользователей к информационному обеспечению процесса управления, созданием эффективных систем поддержки принятия управленческих решений с акцентированным вниманием к функции контроля, разработкой современных интегрированных информационных систем учета, анализа, контроля и аудита, отвечающих потребностям менеджмента.

Цель аудита доходов – установление полноты и правильности исчисления выручки от реализации продукции и прочих доходов и отражения их в отчетности.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных нарушений установленного порядка ведения бухгалтерского учета и подготовки отчетности, которые могли бы существенно повлиять на ее достоверность. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности. В том числе, в ходе проверки были решены следующие задачи по аудиту готовой продукции, ее отгрузки и реализации:

1) проанализирована учетная политика предприятия в части, регулирующей порядок организации учета доходов согласно действующему законодательству и отраслевым особенностям;

2) проверены договора поставки на предмет соблюдения договорной дисциплины в соответствии с законодательством;

3) проверена правильность документального оформления операций продаже продукции, товаров и услуг;

4) проверена правильность документального оформления операций прочей реализации и поступлений прочих доходов;

5) проанализирована правильность и законность организации аналитического и синтетического учета операций, связанных получением доходов.

Аудит доходов является частью общего аудита ОАО АНК «Башнефть» или может быть проверен в рамках отдельной аудиторской проверки. Специфика аудита доходов вытекает из особенностей получения доходов (видов деятельности, отрасли, масштабов организации, рынков сбыта и так далее). Аудит целесообразно начать с определения объекта проверки.

Объектом аудита доходов в ОАО АНК «Башнефть» являются доходы по обычным видам деятельности и прочие доходы.

В первую очередь аудитор должен оценить состояние внутреннего контроля за наличием, состоянием и образованием доходов в ОАО АНК «Башнефть». На основании этой оценки составляется программа аудита, в которой намечаются основные направления проверки. В Приложении 3 приведена таблица тестирования системы внутреннего контроля в ОАО АНК «Башнефть». Как показывает тест, внутренний контроль в ОАО АНК «Башнефть» осуществляется на должном уровне: его организация проведена на высоком уровне.

Одним из этапов планирования аудиторской проверки является составление теста внутреннего контроля. Аудитором определяется перечень вопросов, на которые он получает ответы от работников организации (табл. 2.1). Символы показывают уровень надежности и эффективности системы внутреннего контроля и бухгалтерского учета: У1 – низкий; У2 - ниже среднего; У3 – средний; У4 – высокий.

Таблица 2.1 – Тест проверки состояния внутреннего контроля и бухгалтерского учета доходов в ОАО «АНК «Башнефть» в 2013 г.

| № | Содержание вопроса | Ответ | Символ |

| 1 | 2 | 3 | 4 |

| Контроль системы внутреннего контроля | |||

| 1 | Обоснованы ли цены и сроки реализации продукции по договорам? | Цены обоснованы | У3 |

| 2 | Используются ли для определения продажной цены утвержденного прейскуранта? | Всегда | У4 |

| 3 | Применяются ли цены реализации ниже себестоимости? | Да, применяются | У2 |

| 4 | Ограничен ли доступ к бланкам счетов – фактур за реализацию? | Да, ограничен | У4 |

| 5 | Контролируется ли нумерация документов для выявления неучтенных счетов – фактур и накладных? | Да | У4 |

| 6 | Есть ли разделение обязанностей сотрудников, занимающихся выпиской отгрузочных документов (товарная накладная) и учетом продажи и выручки? | Да | У4 |

| 7 | Сопоставляется ли количество отгруженной продукции по данным счетов – фактур? | Да | У3 |

| 8 | Проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, суммы, применения цен? | Нет, такая проверка не проводится | У1 |

| 9 | Контролируется ли главным бухгалтером себестоимость реализованной продукции? | Ежемесячно | У3 |

| 10 | Соблюдается ли график документооборота по учету реализации продукции? | Да | У3 |

| 11 | Проводится ли инвентаризация готовой продукции на складах? | Проводится ежемесячно | У4 |

| 12 | Проводиться ли инвентаризация расчетов с дебиторами? | Проводится 1 раз в квартал перед сдачей квартальной отчетности | У3 |

| 13 | Проводиться ли проверка сроков возникновения задолженности? | Выборочно и нерегулярно | У3 |

| 14 | Определен ли перечень прочих доходов в учетной политике | Нет, сведения отсутствуют | У1 |

| 15 | Производится ли списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | Да | У3 |

| 16 | Производится ли контроль по курсовым разницам по операциям в иностранной валюте | Проводится ежедневно | У4 |

| 17 | Производится ли учет и контроль возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | Да | У3 |

| 18 | Существует ли раздельный учет финансовых вложений и процентов к получению | Да | У3 |

| 19 | Ведется ли раздельный учет прочих доходов | Да | У3 |

| Контроль системы учета | |||

| 20 | Имеется ли единая учетная политика по реализации продукции? | Используется метод «по отгрузке» | У3 |

| 21 | Проводится ли соответствие записей аналитического и синтетического учета реализации? | Ежемесячно | У3 |

| 22 | Датируются ли счета – фактуры на реализацию продукции днем отгрузки? | Да, датируются днем отгрузки | У4 |

| 23 | Выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходовании на складе продукции? | Да такая проверка проводится | У3 |

| 24 | Имеется ли классификатор по готовой продукции и ее реализации? | Нет, не имеется | У1 |

| 25 | Соблюдается ли установленный порядок списания коммерческих расходов? | Регистры синтетического учета содержат нетиповые корреспонденции счетов | У2 |

| 26 | Разработаны ли схемы учета готовой продукции и ее реализации? | Определен только рабочий план счетов, схем нет | У2 |

| 27 | С какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации? | Ежемесячно | У4 |

По результатам тестирования можно сделать вывод о том, что система внутреннего контроля на предприятии находится на высоком уровне. Об этом свидетельствует методика учета доходов. Контроль системы учета можно оценить как удовлетворительный. Ежемесячно проводиться сопоставление данных аналитического и синтетического учета по реализации продукции, товаров услуги и получение прочих доходов и инвентаризация остатков готовой продукции на складе.

О высоком уровне контроля свидетельствуют такие факты, как наличие постоянно действующей ревизионной комиссии, наличие у каждого работника должностных инструкций, наличие налоговых проверок, внутреннего и внешнего аудита за последние 3 года.

Далее проведем расчет уровня существенности.

Аудитором было принято решение выбрать в качестве базовых показателе для расчета уровня существенности чистую прибыль, доходы, расходы, валюту баланса и собственный капитал.

Расчета единого уровня существенности на основании данных показателей, представлен в табл. 2.2.

Таблица 2.2 – Расчет значений, необходимых для определения уровня существенности для аудита доходов в ОАО «АНК «Башнефть»

| Наименование показателя (код строки отчетности) | Значения показателя, тыс. руб. | Доля, % | Предварительные значения для расчета УС (стр.3*стр.4) | Уровень отклонения от среднего % | Значение для расчета уровня существенности |

| 1 | 3 | 4 | 5 | 6 | 7 |

| Чистая прибыль (2400) | 69 124 363 | 10 | 6912436,3 | -64,14 | |

| Валюта баланса (1600) | 370 864 920 | 5 | 18543246 | -3,79 | 18 543 246 |

| Доходы (2110, 2310, 2320, 2340) | 573 802 512 | 5 | 28690125,6 | 48,86 | |

| Собственный капитал (1300) | 178 593 136 | 10 | 17859313,6 | -7,34 | 17 859 314 |

| Расходы (2120, 2210, 2220, 2330, 2350) | 487 280 020 | 5 | 24364001 | 26,41 | 24 364 001 |

| Уровень существенности по отчетности | - | - | 19273824,5 | 0 | 20 255 520 |

Уровень существенности по отчетности в столбце 5 и 7 был найден как среднее арифметическое базовых показателей.

Далее рассчитаем уровень существенности для строк отчета о финансовых результатах, которые характеризуют доходы (табл. 2.3). Для этого были использованы данные отчета о финансовых результатах.

Таблица 2.3 – Расчет уровня существенности для строк отчетности, характеризующие доходы в ОАО «АНК «Башнефть»

| Наименование показателя | Значение отчетности, тыс. руб. | Удельный вес, % | Существенность, тыс. руб. |

| 1 | 3 | 4 | 5 |

| Выручка от реализации | 517486718 | 90,19 | 18 267 544,06 |

| в том числе | 0,00 | 0,00 | |

| доходы от продажи нефти | 113674443 | 19,81 | 4 012 765,59 |

| Доходы от продажи нефтепродуктов | 390955802 | 68,13 | 13 800 938,44 |

| Доходы от прочей реализации | 12856473 | 2,24 | 453 840,03 |

| Прочие доходы | 56 315 794 | 9,81 | 1 987 976,14 |

| Доходы | 573 802 512 | 100 | 20 255 520,20 |

Анализирую данные полученные в табл. 2.3 можно сделать вывод о том, что допустимая ошибка по строке 2110 «Выручка» отчета о финансовых результатах может быть 18 267 544,06 тыс. руб., в том числе по доходам от продажи нефти 4 012 765,59 тыс. рублей, по доходам от продажи нефтепродуктов – 13 800 938,44 тыс. рублей и по доходам от прочей реализации – 453 840,03 тыс. рублей. По прочим доходам допустимая ошибка установлена в размере 1 987 976,14 тыс. рублей.

Для оценки аудиторского риска необходимо составить вопросник (табл. 2.4).

Таблица 2.4 – Вопросник при проверки учета доходов в ОАО «АНК «Башнефть»

| № | Вопрос | Да | Нет |

| 1 | Разработана ли на предприятии номенклатура-ценник | да | |

| 2 | Установлен ли на предприятии круг лиц, который ответствен за приемку, сохранность и отпуск материальных ценностей | да | |

| 3 | Заключены ли с ними договоры о материальной ответственности | да | |

| 4 | Имеются ли на предприятии должностные инструкции для материально-ответственных лиц (кладовщик, экспедитор) | да | |

| 5 | Соблюдается ли установленный порядок подбора кадров для работы в складском хозяйстве | да | |

| 6 | Имеется ли на предприятии список должностных лиц, которым предоставлено право подписи документов по движению МПЗ | да | |

| 7 | Имеются ли на складах образцы подписей этих лиц | да | |

| 8 | Существуют ли необходимые условия хранения готовой продукции на складах (охранная и пожарная сигнализация; металлическая дверь и решетки; полки, стеллажи, ящики, шкафы и т.п.; навесы для материалов открытого хранения) | да | |

| 9 | Существует ли специализация складов для хранения материалов с различными физико-химическими свойствами | да | |

| 10 | Своевременно и регулярно ли сдаются материальные отчеты материально ответственными лицами | да | |

| 11 | Обеспечен ли каждый вид готовой продукции на складе соответствующим ярлыком | да | |

| 12 | Выявлялись ли при проведении инвентаризаций излишки, недостачи, пересортица, порча ценностей | да | |

| 13 | Проводятся ли инвентаризации материальных ценностей: а) перед составлением годовой бухгалтерской отчетности б) при смене материально ответственных лиц в) при стихийных бедствиях г) при выявлении расхождений между данными бухгалтерского и складского учета, хищений, а также несоблюдения условий хранения | да | |

| 14 | Выявлялись ли лица, виновные в образовании этих отклонений | да | |

| 15 | Принимались ли меры в отношении этих лиц | да | |

| 16 | Правильно ли отражены результаты инвентаризаций в бухгалтерском учете | да | |

| 17 | Оприходование материальных ценностей производится своевременно и полностью | да | |

| 18 | Приходуются ли на склад: а) сэкономленные сырье и материалы б) возвратные отходы производства в) отходы от брака продукции г) отходы от ликвидации основных средств д) отходы от ликвидации | да | |

| 19 | Своевременно ли производится оплата поставщикам МПЗ | да | |

| 20 | Правильно ли ведется учет расчетов по НДС | да | |

| 21 | Правильно ли оформляются документы по оприходованию готовой продукции, расходу и внутреннему перемещению готовой продукции | да | |

| 22 | Соответствуют ли итоговые суммы, отраженные в ведомостях учета материальных ценностей, данным других учетных регистров | да | |

| 23 | Имеются ли на предприятии утвержденные нормы расхода материалов на производство продукции | да | |

| 24 | Соблюдаются ли эти нормы | да | |

| 25 | Ведет ли предприятие книгу покупок и продаж для целей исчисления НДС | да | |

| 26 | Ведет ли предприятие журнал выставленных счетов-фактур | да |

Вопросник составляется на основании изучения документации и содержит вопросы, которые аудитор должен уточнить в ходе аудиторских бесед. Часто, вопросник разрабатывается один раз и в дальнейшем только уточняется и корректируется перед каждым аудитом. Органы по сертификации, как правило, используют типовые вопросники, которые одновременно являются и протоколами аудиторских бесед. Это несколько сокращает количество оформляемой документации.

На основе полученных данных представленных в табл. 2.5 можно прийти к выводу, что аудиторский риск небольшой.

Оценка возможности применения выборочной проверки. Аудируемая организация является крупным предприятием, специализирующимся на производстве нефтепродуктов, соответственно на нем будет большой поток реализации. Поэтому более целесообразно будет проводить выборочную проверку. В табл. 2.5 приведены основные документы по приобретению материалов, по их перемещению и выпуску и соответствующий метод проверки.

Таблица 2.5 – Определение надлежащего метода отбора для тестирования аудиторской проверки доходов в ОАО «АНК «Башнефть»

|

План аудита доходов

Руководитель аудиторской организации Смирнов В.Г. (подпись) Руководитель проверки Васечкин Н.И. (подпись) |

После составления плана аудита разрабатывается программа аудита.

Программа проведения аудита доходов представлена в Приложении 4.

При проведении аудиторской проверки доходов целесообразно применять следующие методы аудиторских доказательств:

- инвентаризация денежных средств;

- устный опрос персонала и руководства экономического субъекта;

- проверка документов;

- проверка арифметических расчетов;

- получение подтверждений от банка и третьих лиц;

- прослеживание;

- аналитические процедуры.

Далее рассмотрены задачи и источники проверки.

2.2 Задачи аудита и источники информации аудиторской проверки

Основная цель аудита доходов в ОАО «АНК «Башнефть» является выражение мнения о достоверности отражения в бухгалтерском учете и отчетности операций, связанных с реализацией и отражением прочих доходов. Для достижения данной цели перед аудитором ставится ряд задач, которые он должен решить в ходе аудиторской проверки.

Основными задачами аудита доходов является установление правильности и достоверности отображения в отчетности фактической выручки от реализации работ (услуг) и прочих доходов. То есть, в ходе проверки должны быть решены следующие задачи:

1) наличие и правильность оформления договоров и первичных документов за реализованную покупателям продукцию, товары, услуги и прочих доходов;

2) соответствие данных первичных документов договорам и учетным регистрам;

3) полнота и правильность отражения операций на счетах в учетных регистрах;

4) правильность определения стоимостной оценки операций;

5) обоснованность и правильность отражения полученных авансов;

6) своевременность расчетов, обеспеченность и реальность числящейся задолженности покупателей и заказчиков;

7) проверка соблюдения порядка списания дебиторской задолженности покупателей и заказчиков.

Основными источниками аудиторских доказательств при проведении аудита доходов являются, в первую очередь, первичные документы, регистры бухгалтерского учета, бухгалтерская, налоговая и статистическая отчетность. Источниками информации для проверки послужили следующие документы:

1. Внутренние документы организации (приказ «Об учетной политике организации», должностные инструкции, договоры о материальной ответственности).

2. Первичные документы (договоры поставки и купли-продажи, доверенности, накладные, товарно-транспортные накладные и т.п., счета-фактуры, универсальные передаточные документы, сертификат организации и сертификаты товаров, банковские выписки, приходные кассовые ордера, другие формы первичных документов, используемых в организации).

3. Регистры аналитического и синтетического учета:

- главная книга;

- оборотно-сальдовые ведомости, карточки учета по счета 43 «Товары», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с прочими дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы»;

- книга покупок и книгу продаж.

4. Бухгалтерская отчетность:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств;

- пояснительная записка.

5. Декларации по налогам:

- налога на добавленную стоимость;

- налога на прибыль организаций.

6. Формы статистической отчетности:

- №П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- №П-3 «Сведения о финансовом состоянии организации».

Приступим к аудиту первичного учета доходов в ОАО «АНК «Башнефть».

2.3 Аудит документального подтверждения доходов в ОАО АНК «Башнефть»

Аудит учета доходов целесообразно начать с проверки учетной политики (табл. 2.7).

Таблица 2.7 – Проверка полноты отражения в учетной политике методов бухгалтерского учета доходов в ОАО «АНК «Башнефть»

| Элемент учетной политики | Допустимые законодательством варианты | Нормативный акт, служащий обоснованием | Вариант учета, применяемый в организации | Отражено (+), не отражено (-) в учетной политике |

| 1 | 2 | 3 | 4 | 5 |

| Учет выпуска готовой продукции | С применением счета 40 Без применения счета 40 |

План счетов | Без применения счета 40 | - |

| Оценка выпуска готовой продукции | По фактической производственной с/с По нормативной производственной с/с По неполной производственной с/с |

Методические указания по бухгалтерскому учету материально-производственных запасов | По фактической производственной с/с По нормативной производственной с/с |

+ Классификация готовой продукции не указана |

| Применение способов средних оценок фактической с/с готовой продукции | Взвешенная оценка Скользящая оценка | Скользящая оценка | - | |

| Метод распределения расходов на продажу | Списание полностью или частично в дебет счета 90. | В отчетном периоде не возникали | - | |

| Оценка готовой продукции при отгрузки и реализации | По с/с каждой ед. По средней с/с По методу ФИФО |

ПБУ 5/01 «Учет материально-производственных запасов» | По средней с/с | - |

| Метод определения даты реализации продукции для целей налогообложения | По мере отгрузки По мере оплаты | НК РФ, часть вторая, гл.21, ст.167 | По мере отгрузки как наиболее ранняя из двух дат: день отгрузки или день оплаты | - |

| Вариант списания расходов по транспортному налогу и налогу на имущество организаций | Списание на с/с продукции Списание в конце отчетного периода на прочие расходы | Положение по бухгалтерскому учету «Расходы организации», разд.II, п.9 | Списание в конце отчетного периода на с/с | + |

В ОАО «АНК «Башнефть» применяется метод оценки выпуска готовой продукции – по плановой производственной себестоимости. Данный метод не предполагает использование счета 40 «Выпуск продукции». В связи с особенностями учетного процесса ОАО «АНК «Башнефть» идет машинная обработка данных по себестоимости готовой продукции через счет 43 «Готовая продукция» без отражения по этому счету отклонений; общехозяйственные расходы и расходы на продажу в полном объеме списываются в конце отчетного периода в дебет счета 90 «Продажи»; выручка от продажи готовой продукции принимается по методу отгрузки. Способ учета выпуска готовой продукции, оценка готовой продукции при реализации не нашли своего отражения в учетной политике ОАО «АНК «Башнефть».

Такжеᅟ в организацииᅟ неᅟ разработаны:

1. Формыᅟ первичныхᅟ документов,ᅟ применяемыхᅟ дляᅟ оформленияᅟ фактовᅟ хозяйственнойᅟ деятельности,ᅟ поᅟ которымᅟ неᅟ предусмотреныᅟ типовыеᅟ формыᅟ первичныхᅟ учетныхᅟ документов,ᅟ аᅟ такжеᅟ формыᅟ документовᅟ дляᅟ внутреннейᅟ бухгалтерской отчетности.

2. Правилаᅟ документооборотаᅟ поᅟ учетуᅟ реализацииᅟ готовойᅟ продукции.

Таким образом, были найдены основные ошибки в организации учета доходов исследуемого предприятия.

Далее были проверены договора поставки готовой продукции. Замечания сведены в табл. 2.8.

Таблица 2.8 - Аудит договоров поставки и купли-продажи продукции в ОАО «АНК «Башнефть»

| Наименование покупателя | Договор | Характер нарушений |

| ООО «Динас» | № 26 от 14.01.2013 г. | Договор не представлен |

| ЗАО «Молочная фабрика» | № 35/ГЛ-У-08 от 05.03.2013 г. | На договоре нет печати контрагента |

| ООО «Мариот» | № 34/ГЛ-Ч-86 от 12.05.2013 г. | Договор не представлен |

| ООО «Марка» | № 64/ГЛ-Ч-08 от 01.09.2013 г. | В наличии факсовая копия договора, подписанная только со стороны контрагента |

| ООО «Красная звезда» | № 70/ГЛ-М-08 от 26.09.2013 г. | По условиям договора нарушены сроки поставки |

Следующим этапом аудиторской проверки является проверка полноты и правильности оформления первичной документации по учету доходов ОАО «АНК «Башнефть».

Составляется рабочий документ аудитора «Аудит оформления первичных учетных документов, отражающий доходы» (табл. 2.9). Для проверки прочих доходов были использованы, в основном выписки по банковским счетам.

Таблица 2.9 – Аудит оформления первичных учетных документов, отражающих доходы в ОАО «АНК «Башнефть»

| Наименование учетного документа | Номер и дата документа | Сумма по документу | Сумма по расчету аудитора | Суммовое расхождение | Характер нарушений |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ТОРГ-12 | № 816 от 05.07.13 | 37496,85 | 37496,85 | - | Нет расшифровки фамилии лица получившего товар |

| ТОРГ-12 | № 975 от 16.08.13 | 34741,14 | 34741,14 | - | Нет доверенности |

| Накладная на передачу ГП на склад | № 348 от 20.08.13 | 45865,45 | 45865,45 | - | Нет подписи материально ответственного лица принимающего ГП |

| ТОРГ-12 | № 1243 от 29.09.13 | 56636,65 | 56636,65 | - | Нет печати контрагента, доверенности |

| Накладная на передачу ГП на склад | № 480 от 18.11.13 | 55460,00 | 55460,00 | - | Нет подписей материально ответственных лиц |

Далее аудитором был выборочно проверены результаты проведенной инвентаризации. Результат проверки отражается в рабочем документе аудитора «Проверка документа, подтверждающего инвентаризацию» (табл. 2.10).

Таблица 2.10 – Проверка документа, подтверждающего проведенную инвентаризацию кассы в ОАО «АНК «Башнефть» в 2013 г.

| № п/п | Фактическое наличие | По данным бухгалтерского учета | Отклонения | ||

| Количество, р | Сумма, руб. | Количество, р | Сумма, руб. | ||

| 1 | - | 427 500 | - | 427 500 | - |

В ходе проведения инвентаризации никаких нарушений выявлено не было. Данные о фактическом наличии денежных средств в кассе соответствуют данным бухгалтерского учета.

По итогам проверки документооборота аудитор пришел к выводу, что при учете доходов в ОАО «АНК «Башнефть» происходит с нарушением требований Закона №402-ФЗ, допускает случаи неправильного оформления первичных документов.

2.4 Аудит достоверности доходов от обычных видов деятельности и прочих доходов в ОАО АНК «Башнефть»

Одной из важных задач проверки учета фактической прибыли является установление соответствия записей синтетического и аналитического учетов выручки от реализации, прочих доходов записям в главной книге, балансе и отчете о финансовых результатах.

Осуществляя проверку полноты учета выручки от реализации, были проверены достоверность данных, отраженных в следующих регистрах: реестре документов по реализации продукции; ведомости учета реализации продукции (отдельно по покупателям), журнале-ордере № 11, по кредиту счетов реализации и счету 62 «Расчеты с покупателями и заказчиками», накладных, оформляемых на реализацию продукции, и других первичных и аналитических регистров учета.

Реализационный финансовый результат от продаж определяется в конце каждого отчетного периода (года). Аудитором было проверено определение финансового результата (убытка) от продаж за отчетный 2013 год.

Проведенный в организации аудит выявил, что в ОАО АНК «Башнефть» по кредиту счета 90 «Продажи» отражается продажная стоимость проданной продукции (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 43 «Готовая продукция»).

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету ведется в ОАО АНК «Башнефть» по регионам продаж и другим направлениям, необходимым для управления организацией.

В ходе аудиторской проверки было выяснено, что продажа продукции в ОАО АНК «Башнефть» отражается следующими проводками:

1) Дебет 50 «Касса» Кредит 90-1 «Выручка» (в случае реализации населению);

2) Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка.

Эти записи позволяют сопоставить объем реализации, именуемый выручкой, с тем, во что проданные ценности обошлись организации.

Таким образом, на следующем этапе были сопоставлены данные синтетического и аналитического учета по счетам бухгалтерского учета (рис. 2.1). При проведении проверки соответствия показателей бухгалтерской отчетности данным синтетического и аналитического учета не было обнаружено каких–либо расхождений. Данные, отраженные в оборотно–сальдовой ведомости совпадают с данными аналитического учета по счетам 90-1 «Выручка от реализации» и 91-1 «Прочие доходы».

Рис. 2.1. Схема проверки тождественности показателей доходов синтетического и аналитического учета и отчета о финансовых результатах

Поᅟ даннымᅟ проведеннойᅟ аудиторскойᅟ поверкиᅟ выявленыᅟ следующиеᅟ недостатки:

1. Оценка выпуска готовой продукции производится по плановой производственной себестоимости. Этот способ оценки готовой продукцииᅟ применяется, как правило, в единичном и мелкосерийном производстве, а также при выпускеᅟмассовойᅟпродукцииᅟограниченнойᅟ номенклатуры при условии, что производственные затраты являются постоянными из месяца в месяц. В иных случаях использовать сокращеннуюᅟ фактическую производственную себестоимость продукции в качестве ее учетной цены довольно проблематично, поскольку величина большинстваᅟ затрат, формирующих фактическую себестоимость, становится известной только в конце месяца. К таким затратам могут относиться заработная плата, амортизация основных средств, количество потребленной электроэнергии. В свою очередь готовая продукция может быть принята к учетуᅟ до того, как сформируется производственная себестоимость.

2. В учетной политике предприятия не отражено, в соответствии с каким способом оценки учитывается реализация готовой продукции.

3. Неᅟразработаны формы первичных документов, применяемых для оформления фактовᅟ хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутреннейᅟ бухгалтерской отчетности.

Перейдем к заключительной части аудита доходов в ОАО «АНК «Башнефть».

3. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ АУДИТОРСКОЙ ПРОВЕРКИ

Был проведен аудит доходов Открытого акционерного общества «Акционерная нефтяная компания «Башнефть» и его дочерних предприятий (далее – ОАО «АНК «Башнефть») на основе первичной учетной документации, регистров учета, консолидированного бухгалтерского баланса на 31 декабря 2013, консолидированного отчетов о финансовых результатах за 2013 г., отчете о движении денежных средств за 2013 год, а также примечаний, состоящих из основных положений учетной политики и прочей пояснительной информации. Ответственность руководства аудируемого лица за консолидированную финансовую отчетность Руководство аудируемого лица несет ответственность за составление и достоверность данной консолидированной финансовой отчетности в соответствии с Ответственность аудитора состоит в выражении мнения о достоверности данной консолидированной финансовой отчетности на основе проведенного нами аудита.

Аудит доходов проведен в соответствии с российскими федеральными стандартами аудиторской деятельности. Эти стандарты требуют соблюдения аудиторами этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что консолидированная финансовая отчетность не содержит существенных искажений.

Аудит доходов включает проведение процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в консолидированной финансовой отчетности и раскрытие в ней информации. Выбор процедур зависит от профессионального суждения аудитора, включая оценку рисков существенного искажения консолидированной финансовой отчетности вследствие недобросовестных действий или ошибок. В процессе оценки этих рисков аудитор рассматривает систему внутреннего контроля за составлением и достоверностью консолидированной финансовой отчетности, чтобы разработать аудиторские процедуры, соответствующие обстоятельствам, но не с целью выражения мнения об эффективности внутреннего контроля.

Аудит доходов также включает оценку надлежащего характера применяемой учетной политики и обоснованности бухгалтерских оценок, сделанных руководством, а также оценку представления консолидированной финансовой отчетности в целом. Аудитор подтверждает, что полученные им аудиторские доказательства являются достаточными и надлежащими для выражения нашего мнения о достоверности данной консолидированной финансовой отчетности.

Выбор метода проведения аудиторской проверки доходов предприятия ОАО «АНК «Башнефть» является достаточно сложным и ответственным мероприятием. Данная процедура предусматривает принятие ряда решений в ходе ее реализации. Учитывая особенности деятельности предприятия с сфере нефтедобычи, основой при составлении аудиторского заключения станут смешанные доказательства, поскольку имеет место большая экономическая взаимосвязь с третьими лицами. Проверка соблюдения правил учета отдельных хозяйственных операций, подтверждение, устный опрос персонала, аналитические процедуры для предприятия нефтедобычи обусловлены значительным объемом операций предприятия и количеству сотрудников, а также обширной работе со сторонними организациями.

Однако, в целом, при достаточно высокой степени понимания и определении общих и отдельных целей проведения аудиторской проверки предприятия нефтедобычи и знании особенностей функционирования предприятий нефтедобывающей отрасли аудиторами эффективность реализации поставленных задач достаточно высока.

Аудит учета доходов в ОАО «АНК «Башнефть» проводился на основании договора с организацией. В соответствии со специальным аудиторским заданием, полученным от ОАО «АНК «Башнефть», проведено рассмотрение бухгалтерских отчетов данного экономического субъекта с целью выражения мнения о степени достоверности доходов и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете операций по учету доходов на 31.12.2013 г.

В обязанность аудитора входило выражение мнения о соответствии действующему законодательству РФ полноты, правильности и достоверности отражения в бухгалтерской отчетности доходов.

Ответственность за составление предоставленных аудиторской организации документов, включая соответствующее отражение первичных данных учета, обеспечение достоверности бухгалтерских записей, налоговых отчетов (деклараций) несет руководство ОАО «АНК «Башнефть».

Проверка учета доходов на предприятии ОАО «АНК «Башнефть» проводилась выборочно. Аудиту были подвергнуты регистры синтетического и аналитического учета реализации продукции и прочих доходов, бухгалтерская отчетность ОАО «АНК «Башнефть» за 2013 г. Аудит проводился таким образом, чтобы получить достаточную уверенность в том, что проверяемая документация ОАО «АНК «Башнефть» не содержит существенных искажений.

По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, информация о доходах в бухгалтерской отчетности ОАО «АНК «Башнефть» отражена достоверно во всех существенных отношениях в соответствии с российскими правилами составления бухгалтерской отчетности.

По итогам аудита доходов в ОАО «АНК «Башнефть» данному предприятию можно порекомендовать ряд методов, направленных на совершенствование учетной работы.

На складе и в торговых точках ОАО «АНК «Башнефть» сосредоточены большие запасы готовой продукции, поэтому за их сохранностью необходимо осуществлять контроль, проводя инвентаризацию запасов. ОАО «АНК «Башнефть» проводит инвентаризацию продукции, товаров на складе один раз в месяц, объясняя это большой производственной нагрузкой, потерями при закрытии склада на инвентаризацию. Однако при этом не учитываются те заметные, но ощутимые потери, которые несет предприятие, не используя этот действенный инструмент контроля.

В ОАО «АНК «Башнефть» с кладовщиками заключен бригадный договор о материальной ответственности. Это свидетельствует об ослабленном контроле за сохранностью продукции. Поэтому ОАО «АНК «Башнефть» можно порекомендовать заключить договора об индивидуальной материальной ответственности с каждым из кладовщиков.

Отрицательно можно оценить тот факт, что на предприятии не разработан график документооборота операций по учету отгрузки и продажи покупателям готовой продукции. В связи с этим ОАО «АНК «Башнефть» можно порекомендовать составить график документооборота, что будет способствовать повышению ответственности исполнителей и позволит более оперативно использовать информацию, необходимую для управления товарными запасами и расчетами с поставщиками и покупателями.

По результатам проведенного аудита система внутреннего контроля получила высокую оценку.

Можно отметить, что создав рациональную службу внутреннего контроля, как показывает практика, предприятие будет иметь эффективно функционирующую контрольную систему, которая помогает руководству предприятия решать, например, следующие важнейшие для поддержания конкурентоспособности проблемы:

- осуществлять действенный систематический контроль над структурными подразделениями;

- выявлять и реализовывать внутренние резервы повышения эффективности бизнеса;

- выполнять на системной основе консультационные функции;

- своевременно выявлять недостатки в работе системы внутреннего контроля и принимать меры по их устранению;

- снижать на 30-50% стоимость оказываемых услуг по сравнению с внешними консультантами при более высокой оперативности;

- использование в контрольной работе потенциала высококвалифицированных внутренних контролеров;

- высокая заинтересованность в конечном результате контроля.

В России предпосылки к формированию таких систем обусловлены требованиями статьи 29 «Внутренний контроль в экономическом субъекте» проекта Федерального закона «О бухгалтерском учете». Эта статья, предусматривает не только наличие в экономических субъектах системы внутреннего контроля, но в наиболее значимых из них – проведение внутреннего контроля бухгалтерского учета и финансовой (бухгалтерской) отчетности.

В процессе проверки используются следующие аудиторские процедуры: инвентаризация, контроль от первичных документов до регистров учета, подтверждение, пересчет, проверка документов по формальным признакам, арифметическая проверка, сопоставление документов, аналитические процедуры.

Таким образом, внутренний контроль в ОАО «АНК «Башнефть» станет формой надзора за управлением рисками, связан с оценкой эффективности систем управления и служит одним из важнейших условий правильности учета доходов экономического субъекта.

ПРИЛОЖЕНИЯ

Приложение 1 Бухгалтерский баланса ОАО «АНК «Башнефть» на 31.12.2013 г.

Приложение 2 Отчет о финансовых результатах ОАО «АНК «Башнефть» за 2013 г.

Приложения 3 Тест системы внутреннего контроля ОАО «АНК «Башнефть» в 2013 г.

Приложение 4 Программа аудиторской проверки бухгалтерского учета доходов в ОАО «АНК «Башнефть»

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.