В статье рассмотрена история становления и развития налога на имущество экономических субъектов, начало которого приходится на принятие в 1991 г. закона о налоговой системе России.

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

Современная налоговая системы в России была установлена в октябре-декабре 1991 г, когда были принят Закон Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» [1].

До налоговой реформы 1992 г обложение имущества хозяйствующих субъектов в советской России также присутствовало и осуществлялось в виде уплаты в государственный бюджет за основные производственные фонды и запасы сверх норм собственных оборотных средств. Данная плата была введена в середине 60-х годов в ходе хозяйственной реформы СССР и являлась непосредственным предшественником современного налога на имущество [2].

Первый этап развития налога на имущество организаций начался в период формирования налоговой системы РФ. Так, налог на имущество юридических лиц был введен лишь в 1992 г. Карбушев Г.К отмечает, что по аналогии с налогом на имущество в других странах, налог рассматривался как источник доходов бюджетов региональных и местных уровней, однако за 23 года существования какой-нибудь заметного фискального значения в бюджетной системе налог на имущество организаций так и не сыграл [3].

На территории РФ основные принципы взимания налога на имущество хозяйствующих субъектов были определены Законом РФ 13.12.1991 №2030-1 «О налоге на имущество предприятий» [4]. Нематериальные активы, основные средства, запасы и стоимость затрат, которые находились на балансе налогоплательщика, признавались объектами налогообложения, а налоговой базой служила среднегодовая стоимость имущества налогоплательщика. Ставка налога была оговорена в размере двух процентов от налогооблагаемой базы. Для исчисления базы налогообложения данные исчислялись на 1-е число каждого квартала, которые также являлись отчетными периодами.

На рисунке приведены основные элементы налога на имущество предприятий, который существовал в то время.

Рисунок – Основные элементы налога на имущество, действовавшего в соответствии

с Законом «О налоге на имущество предприятий» до принятия НК РФ

Крутякова Т.Л. полагает, что одной из основных целей введения налога на имущество предприятий являлось повышение заинтересованности у налогоплательщиков в реализации неиспользуемого имущества [5]. Тем не менее, в последствие налог на прибыль свел на нет данную роль налога на имущество. По мнению Панскова В.Г., организациям стало невыгодно реализовывать свои активы, поскольку за их наличие они платили всего 2% от стоимости имущества, а в случае их продажи предприятия были вынуждены платить налог на прибыль по ставке, значительно более высокой [6].

Выполнению возложенных на этот налог назначений препятствовали и другие сложности налогообложения имущества юридических лиц, в частности, неадекватная рыночной стоимости бухгалтерская стоимость основных средств России, отмечает Парыгина В.А.. Переоценка основных фондов России осуществлялась несколько раз в 1991-1997 гг. Но при этом применялись индексные методы, и реальная рыночная оценка того, чем владели государство и предприятия, не удалось. Между тем рыночную стоимость активов в условиях перехода к рыночной экономике необходимо знать не только для целей налогообложения имущества, но и, например, для осуществления различных сделок с имуществом [7].

Существенным недостатком, по мнению Пятшевой Е.Н., закона «О налоге на имущество предприятий» являлось множество льгот по налогу, что ослабляло важнейший принцип справедливости налогообложения – равнозначная налоговая ответственность за равные объекты обложения [8].

Второй этап развития налога на имущество организаций начался с принятием 30 главы Налогового кодекса, которая была введена Федеральным законом от 11.11.2003 г. №139-ФЗ [9]. Глава 30 НК РФ значительно изменила порядок расчета налоговой базы и взимания налога в части объекта налогообложения. Изменилось и само название – вместо налога на имущество предприятий налог стал называться налогом на имущество организаций.

С 01.01.2004 г введена в действие 30 глава НК РФ, которая регламентирует порядок применения налога на имущество организаций. К сожалению, отмеченные выше недостатки, свойственные налогу на имущество не устранены. Повышение ставки налога, значительное сокращение льгот по нему призваны усилить его фискальную функцию, тогда как его регулирующая (стимулирующая, экономическая) функция по-прежнему не используются в полной мере.

Парыгина В. А. отмечает, что все элементы налога на имущество организаций было реорганизованы: детализирован состав налогоплательщиков, трансформирован объект налогообложения, что привело к значительному сокращению налоговой базы, изменен порядок расчета среднегодовой стоимости имущества [7]. Теперь для того, чтобы стать налогоплательщиком, хозяйствующему субъекту необходимо иметь статус юридического лица и имущество на территории РФ.

Максимальная ставка налога увеличилась до 2,2% (вместо 2%), однако налог по-прежнему является региональным налогом, и только субъекты РФ имеют право определять окончательный размер ставки налога. Налоговые льготы были резко сокращены, однако и в части льгот окончательное решение принимает субъект РФ: льготный список может быть расширен в законах субъекта о налоге на имущество организаций [2].

Нововведения по налогу на имущество организаций в 2005-2013 гг. лишь незначительно корректировали налог. Например, с 1 января 2013 г налогом на имущество стало облагаться только движимое имущество. Самым главным новшеством в отношении налога на имущество является его отмена в отношении всего движимого имущества, поставленного на баланс, начиная с 1 января 2013 г. Эти изменения закреплены законом 202-ФЗ от 29.11.12 г. и коснулись большого количества российских налогоплательщиков. Движимое имущество, принятое на учет организации до 01.01.2013 г, продолжает облагаться налогом [10]. В связи с этим у налогоплательщиков возникла необходимость вести раздельный налоговый учет движимого и недвижимого имущества.

Третий этап реформирования налога на имущество организаций связан с поэтапным переходом к единому налогу на недвижимость. Первые упоминания о налоге на недвижимость возникли во время налоговой реформы 2002-2003 гг., которая предполагала замену налога на имущество предприятий и земельного налога налогом на недвижимость, что отмечено в статье ученых Анисимова С.А., Остапенко В.В. и Погорелко И.А. [11].

2 ноября 2013 г Президент России подписал Федеральный закон № 307-ФЗ. Данный документ предусматривает, что с 1 января 2014 г налоговая база по налогу в отношении ряда объектов будет определяться исходя из их кадастровой стоимости, а не балансовой, как ранее. В отношении прочего имущества налоговая база будет определяться по-прежнему как среднегодовая стоимость основных средств, признаваемых объектами налогообложения [12]. Следовательно, 2014 г следует считать началом третьего этапа реформирования налога на имущество организаций, который продолжается по сей день.

Таким образом, с 2014 г субъекты РФ могут не только предусматривать дополнительные налоговые льготы, но и принципы определения налоговой базы в отношении отдельных объектов недвижимости. Данное дополнение напрямую связано с изменениями, внесенными в статью 375 НК РФ: если раньше налоговая база определялась исключительно как среднегодовая стоимость активов, признаваемых объектами налогообложения, то с 2014 г, в отношении отдельных объектов недвижимости, налоговая база рассчитывается на основе их кадастровой стоимости [13].

Объекты, для которых при расчете нужно брать кадастровую стоимость, указаны в ст.378.2 гл.30 НК РФ, к ним относится:

– торговые центры;

– административно-деловые центры;

– нежилая недвижимость, в которой располагаются офисы, точки бытового обслуживания, общепита и торговые точки;

– недвижимость иностранных предприятий, не имеющих постоянного представительства в России [14].

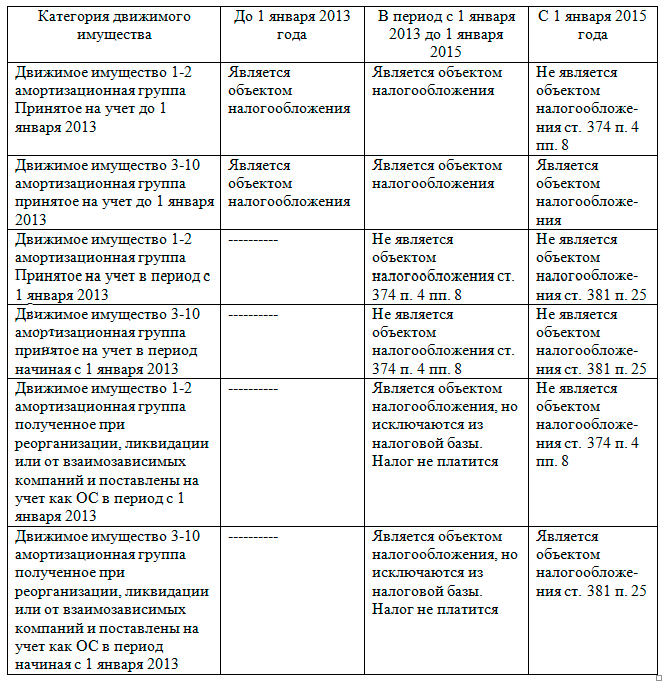

В статью 381 НК РФ с 1 января 2015 года добавлен пункт 25 уточняющий, что освобождаются от налогообложения налогом на имущество организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств (таблица).

Таблица - Включение движимого имущества в налогооблагаемую базу по налогу на имущество организаций с 1 января 2015 года

В общем случае налоговая база по налогу вычисляется как среднегодовая стоимость основных средств, признаваемых объектами налогообложения (ст. 375 Налогового кодекса РФ). В настоящее время, все движимое имущество, принятие на учет после 1 января 2013 г., не является объектом налогообложения. Движимое имущество 1-2 амортизационной группы, принятое на учет до 1 января 2013 г. также не является объектом налогообложения. А вот движимое имущество 3-10 амортизационной группы, принятое на учет до 1 января 2013 г., все еще входит в состав объектов, облагаемых налогом на имущество [15].

Для исчисления налога определяют среднегодовую стоимость имущества, а для расчета авансовых платежей по налогу – среднюю стоимость имущества. Налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении некоторых видов недвижимого имущества, признаваемых объектом налогообложения [16].

Налоговым периодом по налогу на имущество организаций является календарный год, а отчетными периодами признаются I квартал, полугодие и 9 месяцев календарного года. При этом субъекты РФ при установлении элементов налога отчетные периоды вправе не устанавливать (ст. 379 НК РФ) [14].

Ставку налога на имущество устанавливают региональные власти. При этом в отношении объектов имущества, налоговая база по которым определяется как среднегодовая стоимость, она не может превышать 2,2 процента (п. 1 ст. 380 НК РФ). Если налоговые ставки региональными властями не определены, налог рассчитывается по ставкам, указанным в ст. 380 НК РФ [14].

В отношении недвижимого имущества с установленной кадастровой стоимостью ставка не должна превышать 2% в 2016 г. и последующие годы, что установлено подп. 1.1 п. 1 ст. 380 НК РФ [14].

Таким образом, история налогообложения налогом на имущество организаций в России насчитывает три этапа. Первый этап начался в период формирования налоговой системы РФ и продлился до введения в действие главы 30 НК РФ в 2004 г. Второй этап завершился в 2014 г, когда в некоторых региона РФ налог на имущество начал взиматься не с балансовой стоимости, а с кадастровой. Характерными особенностями первых двух этапов является низкая фискальная значимость налога: особенности определения налогооблагаемой базы не позволяли налогу занять соответствующее место в налоговых доходах бюджетов субъектов РФ. На третьем этапе начался постепенный переход к налогу на недвижимость, налогооблагаемая база по которому определяется как кадастровая стоимость.

Литература:

1. Закон РФ от 27.12.1991 №2118-1 «Об основах налоговой системы в Российской Федерации» (ред. от 11.11.2003) (утратил силу).

2. Теория и история налогообложения: учебник / под редакцией Майбурова И. А. – М.: Юнити-Дана. – 2014. - 422 с.

3. Карбушев Г.К. Совершенствование налогообложения имущества организаций // ЭКО. – 2015. - № 7. – с. 23-30.

4. Закон РФ от 13.12.1991 №2030-1 «О налоге на имущество предприятий» (ред. от 06.06.2003) (утратил силу).

5. Крутякова Т.Л. Налог на имущество: изменения продолжаются // Новая бухгалтерия. – 2014. - № 12. – с. 15-22.

6. Пансков В.Г. Налоги и налогообложение в Российской Федерации. – М.: Книжный мир, 2012. – 245с.

7. Парыгина В. А. Понятие, история и функции налогообложения имущества // Современное право. – 2015. - № 10. – с. 3-8.

8. Пятшева Е. Н. Тенденции развития системы имущественного налогообложения организаций в Российской Федерации // Вестник Российский Государственный Гуманитарный Университет. – 2014. - №21. – с. 157-167.

9. Федеральный закон «О внесении дополнения в часть вторую Налогового кодекса Российской Федерации и внесении изменения и дополнения в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также о признании утратившими силу актов законодательства Российской Федерации в части налогов и сборов» от 11.11.2003 №139-ФЗ.

10. Налог на имущество организаций: расчет, уплата и изменения 2016 года // Профессия бухгалтер. – Режим доступа: http://blog.ksio.ru/buch/nalogi/raschet-na-imuschestvo.

11. Анисимов С. А., Остапенко В. В., Погорелко И. А. Проблемы прогнозирования налоговых доходов // Аудит и финансовый анализ. – Режим доступа: http://www.auditfin.com/fin/2003/1/fin_2003_01_rus_01_04_Anisimov/fin_2003_01_rus_01_04_Anisimov.asp.

12. Практический комментарий основных изменений налогового законодательства с 2014 года // КонсультантПлюc. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155268/7a7446c6bb140b76d08867abdb12226fc95e31c6/.

13. Власова М.А. Раздельный учет: движимое и недвижимое имущество в целях налогообложения по налогу на имущество // Финансовые и бухгалтерские консультации. – 2014. - № 4. – с. 24-32.

14. Налоговый кодекс РФ (Часть 2) от 05.08.2000 №117-Ф3 (ред. от 15.02.2016).

15. Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – Режим доступа: https://www.eg-online.ru/article/273059/.

16. Налог на имущество в 2014 году // Главбух. – Режим доступа: http://www.glavbukh.ru/art/31545-nalog-na-imushchestvo-v-2014-godu.

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.