Аннотация. Статья посвящена особенностям регулирования банковской деятельности в соответствии с правилами Базельского комитета – особого органа банковского надзора наднационального уровня. Результатом применения Базельских рекомендаций стала трансформация отечественной банковской системы.

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

Введение

В 1999 г. отечественная банковская система преодолевала последствия дефолта, приведшему к обширному экономическому кризису. Доверие к банкам было подорвано банкротством множества кредитных организаций. На руинах той банковской системы стала была сформирована новая модель банковской деятельности. В 2000 г. Банк России в соответствии с мировой практикой начал переводить кредитные организации на международные стандарты отчетности, развивать механизмы управления банковскими рисками, совершенствовать методику и практику банковского контроля. В 2002 г. были введены обязательные нормативы. В 2001 г. был принят закон по отмыванию денег для целей финансирования терроризма [1], а по рекомендации Базельского комитета Банком России было введено понятие мотивированного суждения при формировании резервов на возможные потери.

В 1999 г. отечественная банковская система преодолевала последствия дефолта, приведшему к обширному экономическому кризису. Доверие к банкам было подорвано банкротством множества кредитных организаций. На руинах той банковской системы стала была сформирована новая модель банковской деятельности. В 2000 г. Банк России в соответствии с мировой практикой начал переводить кредитные организации на международные стандарты отчетности, развивать механизмы управления банковскими рисками, совершенствовать методику и практику банковского контроля. В 2002 г. были введены обязательные нормативы. В 2001 г. был принят закон по отмыванию денег для целей финансирования терроризма [1], а по рекомендации Базельского комитета Банком России было введено понятие мотивированного суждения при формировании резервов на возможные потери.

В 2003 г. был принят закон о страховании вкладов [3], что открыло новую веху в банковском регулировании и надзоре. Все эти и многие другие нормы регулирования Банк России ввел в соответствии с рекомендациями Базельского комитета – специализированного органа международного уровня, созданного на базе Банке международных расчётов, задачи которого является разработка единых нормативов, стандартов и методик регулирования банковской деятельности. На сегодняшний день принято и функционирует три уровня рекомендаций: Базель I, Базель II и Базель III.

Целью статьи является исследование действующих и внедряемых рекомендаций Базельского комитета по банковскому надзору, а также их влияние на банковский сектор России.

Необходимость достижения сформулированной цели обусловливает постановку и выполнение следующих задач:

1) изучение этапов развития рекомендаций Базельского комитета;

2) анализ влияния стандартов Базельского комитета на банковскую систему России.

Объектом исследования выступает банковская система России. Предметом исследования являются финансово-правовые стандарты Базельского комитета, регламентирующие банковский сектор и его субъектов в России.

Информационно-эмпирическую базу составили данные статистических наблюдений и аналитические материалы Банка России, статистические данные Федеральной службы государственной статистики Российской Федерации (Росстата), статистические и аналитические материалы общественных, экономических и финансово-кредитных институтов и иные маркетинговые исследования, монографии, статьи, законодательные и другие нормативные документы органов государственной власти Российской Федерации.

В ходе проведения исследования применялись методы анализа и синтеза, индукции и дедукции, исторический и системный подход, методы сравнений, систематизации и научного обобщения, а также монографический, абстрактно-логический, графический и расчетно-конструктивный методы, метод экономико-статистического анализа и экспертных оценок.

Основы государственного регулирования финансовых рынков

На современном этапе экономического развития финансовый рынок, выступая в роли механизма перераспределения финансовых потоков, является драйвером экономического роста, социального обеспечения через систему уплачиваемых налогов и инновационного развития, что способствует повышению эффективности экономики. С другой стороны, за финансовым рынком наблюдается новое качество функционирования: он все больше интегрируется с реальным сектором и другими рынками, становится ключевым во всей экономической системы, становясь причиной повышенной волатильности и порождая цепочки экономических рисков. Указанные обстоятельства сигнализируют о чрезвычайной значимости исследования механизма финансового рынка, прогнозирования его состояния в различных внешних условиях, а также возможностей по его регулированию. В связи с этим является целесообразным изучение зарубежного опыта регулирования финансовых рынков.

Государственное регулирование финансового рынка – регламентированный процесс организации деятельности различных участников финансового рынка и осуществляемых ими операций. Процесс государственного регулирования финансовых рынков в большинстве стран мира включает в себя следующие пункты:

1. Законодательная деятельность вкупе с принятием нормативно-правовых документов, суть которых – регулирование процессов функционирования рынка.

2. Соблюдение валютного, налогового, антимонопольного, антикоррупционного и иного законодательства, а также правил по отмыванию денег с целью финансирования терроризма.

3. Проведение лицензирования и контроля деятельности профессиональных участников, а также финансовых посредников рынка.

4. Соблюдение нормативов отдельных субъектов финансовых рынков, установленных уполномоченных по надзору органом.

5. Защита законных интересов и столь же законных прав инвесторов, эмитентов и кредиторов [14, с. 58].

В результате изучение специальной литературы автором выделены следующие формы регулирования финансовых рынков:

1) прямое и косвенное регулирование;

2) институциональное и функциональное регулирование [15, с. 135].

Прямое (административное) регулирование осуществляется при помощи установления обязательных требований к участникам финансового рынка, лицензирования их профессиональной деятельности, обеспечения им гласности и равной информированности, поддержания правопорядка. Таким образом, прямое регулирование существует в виде системы правовых норм и государственных органов, обеспечивающих исполнение этих норм.

Лицензирование является первой ступенью участия государственных органов в регулировании финансовых рынков. Лицензирование распространено практических во всех странах мира и относится к сфере государственного регулирования не только субъектов финансовых рынков, но и других рынков и сфер экономики.

Например, регулирование финансовых рынков в США в сильной степени диверсифицировано: каждый тип финансовой организации регулируется и лицензируется конкретным надзорным органом на федеральном уровне и уровне штата. Так, например, лицензирование федеральных банков относится к ведению ФРС, которое выдает лицензии на осуществление определенных банковских операций. Региональные банки получают лицензию в Комиссии по Банкам (Commission of Banks), которые открыты в каждом штате и которые подчиняются региональным министерствам финансов. Если региональный банк решает открыть подразделение в другом штате, то лицензию филиалу выдает Подразделении Штата по Банкам (State Division of Banks) в том штате, где региональный банк открывает отделение. Как только региональный банк открывает девятый филиал, он становится федеральным и вынужден обращаться за лицензией в ФРС [22]. Лицензирование финансовой деятельности других типов финансовых организаций в США находится в ведении штатов, которые определяют виды деятельности, требующие наличия лицензии на их осуществление, порядок и условия получения, приостановления, возобновления и отзыва лицензии, а также перечень обязанностей лиц, получивших лицензию [21].

Косвенное государственное регулирование финансового рынка осуществляется через проведение определенной политики – налоговой, денежной, в области формирования использования средств государственного бюджета, в области управления государственной собственностью и т.д. В каждой стране закрепились свои специфические механизмы косвенного регулирования финансовых рынков. Так, например, во многих странах страховые операции освобождены от НДС с целью стимулирования страхового рынка [4, с. 162].

Институциональное регулирование обеспечивает предупреждение финансовой несостоятельности объектов регулирования и выявлении системных рисков. К методам институционального регулирования следует отнести, например, установление требований к размеру собственных средств участников, регулирование структуры активов и обязательств, ограничение участия в рискованных операциях, которые могут привести к полной финансовой несостоятельности объекта регулирования. Институциональные методы регулирования широко применяются на финансовом рынке, когда специфика конкретных видов профессиональной деятельности требует контроля за финансовым положением участников с целью защиты интересов инвесторов и других субъектов этого рынка [14, с. 60].

Методы функционального регулирования связаны с установлением правил совершения определенных операций, т.е. выполнения конкретных функций. В большинстве случаев для защиты интересов инвесторов на финансовом рынке важно не столько финансовое состояние участников, сколько то, как они обслуживают клиентов. Этим обусловливается необходимость принятия детальных стандартов профессиональной деятельности, которые являются одним из основных инструментов регулирования финансового рынка [14, с. 61].

Функциональное регулирование относится к контролю за отдельными финансовыми инструментами. Финансовые инструменты финансового рынка – это разнообразные виды документов, имеющие стоимость в денежном выражении, с помощью которых предприятие производит операции на рынке.

Отдельной формой регулирования финансовых рынков является саморегулирование. После кризиса 2008 г. многие страны отказались от института саморегулирования, хотя такой инструмент появился на финансовых рынках раньше государственного регулирования. Страны, которые по тем или иным причинам не отказались от саморегулирования финансовой деятельности, ужесточили требования к саморегулируемым организациям [20].

Таким образом, в мире закрепляется тенденция государственного регулирования участников финансового рынка, к которым предъявляются все более жесткие требования. Основными инструментами регулирования являются лицензирование и предъявление требований для обеспечения устойчивого финансового состояния и платежеспособной, которые в большей степени распространяются к коммерческим банкам и страховым организациям. Подобные тенденции финансового регулирования наблюдаются и в России.

Характеристика рекомендаций Базельского комитета по банковскому надзору

Основополагающим документом системы банковского надзора во всем мире являются Базовые принципы эффективного банковского надзора. В 1997 г. Базельский комитет разработал и представил для использования подробные стандарты по оценке действующей в государстве системы надзора на предмет соответствия Основным принципам эффективного надзора (далее – Основные принципы). Стандарты включают основные и дополнительные критерии, используемые для оценки соответствия национальной системы надзора [13, с. 60].

Основными документами Базельского комитета являются:

1. Основные принципы эффективного надзора (1997 г., пересмотрены в 2006 г.).

2. Базель I (1988 г.), согласно которому капитал банка для регулятивных целей должен быть подразделен на две категории – капитал первого и второго уровня, а все активы банка для регулятивных целей разделяются на 5 групп в зависимости от степени риска.

3. Базель II (принят 26 июня 2004 г.) – трехкомпонентный стандарт, вводящий минимальные требования к капиталу (на основе Базель I), процедуры надзора и рыночную дисциплину.

4. Базель III (принят в декабре 2010 г.) – нормативы, усиливающие требования к капиталу и вводящие нормативы требований к ликвидности [6, с. 168].

Основные правила включают в себя 25 основных Принципов, которые должны применяться для обеспечения эффективности системы банковского надзора. Эти Принципы относятся к:

1) предварительным условиям для эффективного банковского надзора (Принцип 1);

2) лицензированию и структуре (Принципы 2-5);

3) пруденциальным нормам и требованиям (Принципы 6-15);

4) методам постоянного банковского надзора (Принципы 16-20);

5) требованиям к информации (Принцип 21);

6) официальным полномочиям органов банковского надзора (Принцип 22);

7) международным банковским операциям (Принципы 23-25) [15, с. 152].

Кроме самих Принципов, документ содержит объяснение различных методов, которые могут использовать надзорные органы при их применении.

Вопрос о введении требований документа Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: новые подходы» (Базель II) в структуру надзора за кредитными организациями является, возможно, одним из самых обсуждаемых в банковском сообществе.

Базель I является результатов раундов дискуссий центробанков всего мира, по итогам которых в 1988 г. Базельский комитет по банковскому надзору опубликовал ряд минимальных требований к достаточности капитала для банков. Такой документ также известен как «1988 Базельские соглашения», Требования к капиталу в Базеле I не могли учесть существенную разницу между заемщиками, имеющими различное финансовое состояние, поэтому был создан второй ряд рекомендаций. Основной идеей Базеля II является применение более дифференцированной по сравнению с рекомендациями Базеля I оценки кредитоспособности контрагента с целью снижения потребности в капитале кредитных организаций [16, с. 27].

Фактически, регуляторы банка в США занял позицию требуя банк следовать набору правил (Базель I или Базель II), дающие более консервативный подход для банка. Из-за этого предполагалось, что только немногие самые крупные американские банки будут действовать в соответствии с правилами Базель II, другие регулируются в рамках Basel I. Базель III был разработан в ответ на финансовый кризис; это не отменяет ни Базель I или II, но основное внимание уделяется различным вопросам, в первую очередь связанных с риском банка перспективе.

Соглашение Basel II был опубликован первоначально в июне 2004 года и был призван изменить международные банковские стандарты, контролируемые сколько банки капитала должны были провести для защиты от финансовых и операционных рисков, стоящих перед банками. Эти правила, направленные к тому, чтобы более значительный риск банк подвергается воздействию, тем больше размер капитала банка необходимо провести, чтобы защитить свою платежеспособность и общую экономическую стабильность [12, с. 100].

Базель II пытался добиться этого путем установления риска требований и управления капиталом, чтобы гарантировать, что банк имеет достаточный капитал для риска банк выставляет себя через свои кредитную, инвестиционные и торговые операции. Одним из основных направлений является поддержание достаточной согласованности правил так, чтобы ограничить конкурентное неравенство среди международных банков.

Базель III (или третье Базельское соглашение или Базелькие стандарты) являются глобальной, добровольной нормативно-правовой базой по банковской достаточности капитала, стресс-тестировании, а также потери риска ликвидности. Это третий транш из Базельского соглашения был разработан в ответ на недостатки в финансовом регулировании, выявленные после финансового кризиса 2007-2008 гг. Он предназначен для выпошения требований к капиталу банка за счет увеличения банковской ликвидности и снижения банковского кредитного плеча [12, с. 102].

Неудачная в определенном смысле попытка внедрения первых рекомендаций в рамках Базеля III послужила поддержкой совершенствования самой идеи, заложенной в третьем пакете рекомендаций Базельского комитета, которая нашла свое отражение в документах, завершающих работу над Базелем III. Другими словами потребовалась корректировка рекомендаций, отраженных в первых документах Базельского комитета. Кроме того, недавние кризисные события на банковском рынке вызвали необходимость разработки еще более строгих правил, объединенных в пакет рекомендаций Базель IV.

Базель IV – оспариваемый термин для изменений, согласованных в 2016- 2017 гг. с международными банковскими стандартами. Регуляторы утверждают, что эти изменения просто завершают реформы Базеля III, утвержденные в 2010-2011 гг., хотя большинство изменений Базеля III были детально согласованы еще в то время. Нормы Базеля IV в значительной степени ужесточают требования к капиталу посредством пересчета величины активов, взвешенных по риску. Его фокус направлен на пересчет кредитного риска контрагента, процентного риска банковской книги, моделирования кредитного и операционного риска, изменения коэффициентов чувствительности риска в стандартизированном подходе [17, с. 143].

Использование стандартизированных моделей должно облегчить сравнение рисков и уровней капитализации различных банков, быстро выявляя любую неустойчивость. Однако достижение поставленных целей довольно затруднительно и рискованно.

Базель IV вводит изменения, которые ограничивают уменьшение капитала, которое может возникнуть в результате использования банками внутренних моделей. Они включают:

- упрощение или стандартизацию единых для всех методик расчета требований к капиталу банка;

- одновременное снижение стандартизированных весовых коэффициентов риска для ипотечных кредитов с низким уровнем риска;

- требование к банкам соблюдать более высокие коэффициенты кредитного плеча;

- более высокий коэффициент левериджа для глобальных системно значимых банков, с увеличением равным 50% коэффициента капитала, скорректированного с учетом риска;

- более подробное раскрытие резервов и другой финансовой аналитики [8, с. 44].

Все эти изменения, заложенные в Базеле IV, повлияют на требования банков к нормативному капиталу, хотя представители Базельского комитета указали, что не намерены значительно увеличить общие требования к капиталу на агрегированном отраслевом уровне. Однако следует признать, что данное влияние может оказаться вполне значительным для некоторых банков.

Таким образом, анализ эволюции подходов Базельского комитета позволяет увидеть наращение требований к кредитным организациям. Основные триггеры к ужесточению – кризисные явления в мировой экономике.

Анализ развития банковского сектора России

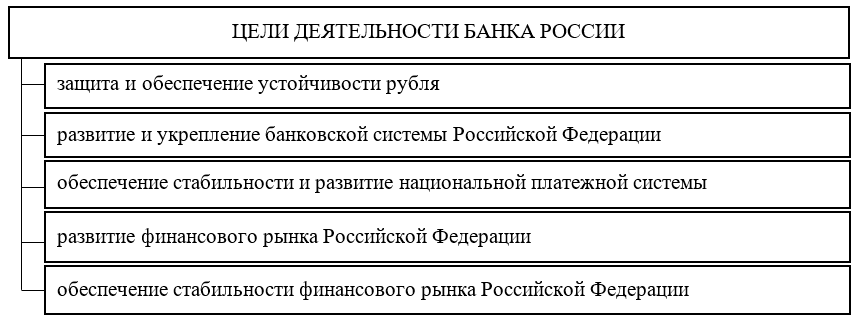

Главным элементом банковской системы любого государства является центральный банк страны. Россия не стала исключением: в нашей стране создан и функционирует Банк России. Цели деятельности Банка России указаны в статье 3 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее – Закон № 86-ФЗ) (рис. 1):

Рисунок 1 – Цели деятельности Банка России [2]

На сегодняшний день Банк России выступает основным институтом национального уровня, обеспечивающим устойчивость и развитие финансового рынка России. Политика этого института является основным движущим фактором влияния на механизмы государственного регулирования субъектов финансового рынка. Такое регулирование осуществляется, главным образом, через систему банковского и страхового надзора и контроля деятельности иных финансовых посредников (бирж ценных бумаг, микрофинансовых организаций, негосударственный пенсионных фондов и т.д.) с применением соответствующего инструментария.

Приоритетное направление регулирования финансовых рынков Банком России – банковская система и деятельность банков. Данное направление Банк России реализует, в том числе, при помощи совершенствования банковского законодательства. Банковское законодательство – это специфическое структурное образование в системе российского законодательства, в которое входят нормы различных отраслей права, регулирующих разнообразные аспекты деятельности кредитно-банковской системы [7, с. 34].

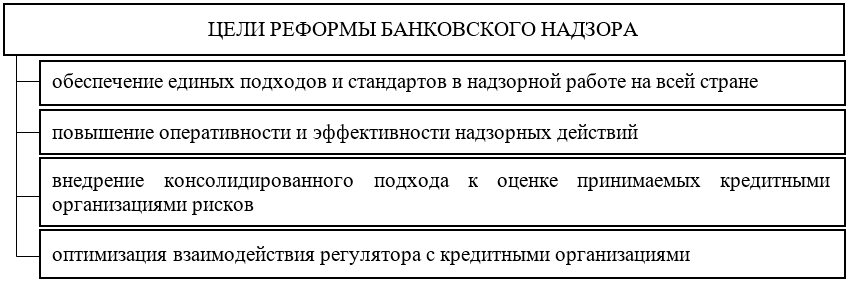

В 2017 г. Банком России была начала масштабная реформа банковского надзора, которая завершилась в конце 2018 г. В результате реформы банковский надзор полностью перешел от регионально-распределенной модели к централизованной модели [5, с. 58]. Основными целями реформы банковского надзора являются следующие (рис. 2):

Рисунок 2 – Цели реформы банковского надзора в России [18]

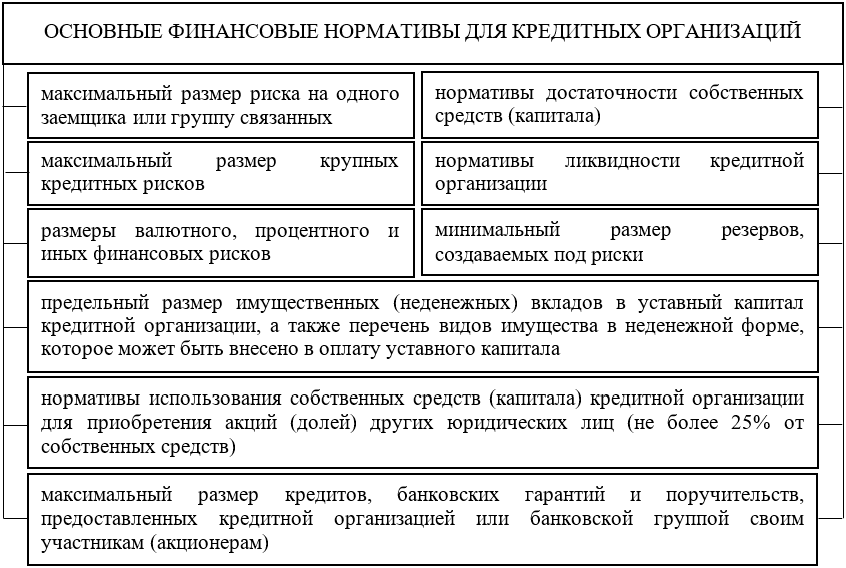

Банк России как орган регулирования банковской системы устанавливает следующие финансовые нормативы для кредитных организаций (рис. 3).

Рисунок 3 – Финансовые нормативы для кредитных организаций [15, c. 49]

Для контроля соблюдения законов и нормативов Банк России и его структурные подразделения наделены правом проведения проверок кредитных организаций, по результатам которых он может применять санкции в виде штрафов, изменять нормативы на определенный срок, обязать провести мероприятия по финансовому оздоровлению, ввести запрет на выполнение отдельных операций, назначить временную администрацию, запретить реорганизацию, предложить увеличить собственный капитал и др. Высшей мерой наказания является отзыв лицензии и последующая ликвидация банка [11, c. 81].

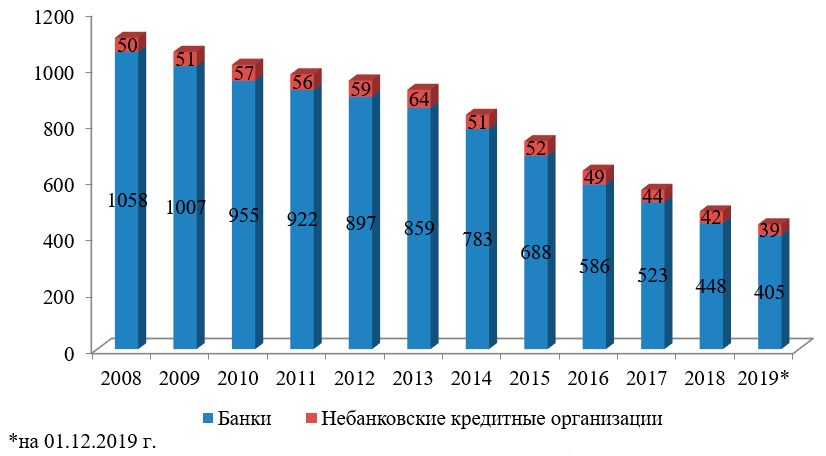

Тенденция к консолидации банковского сектора сформировалась в силу как естественных внутреотраслевых причин – склонности банков к укрупнению, так и внешних – государственных директив. Центральный банк России напрямую участвует в этом процессе: 2019 г. мегарегулятор отозвал 40 лицензий банков, в 2018 г. – 60, в 2017 г. – 51, 2016 г. – 97 (рис. 4).

Рисунок 4 – Количество кредитных организаций в России в 2008-2019 гг., на конец года, ед. (составлено автором по данным Банка России [19])

Наибольшее количество отзывов лицензий приходится на последние 6лет. Официальными причинами называются несоответствие кредитных организаций требованиям Банка России.

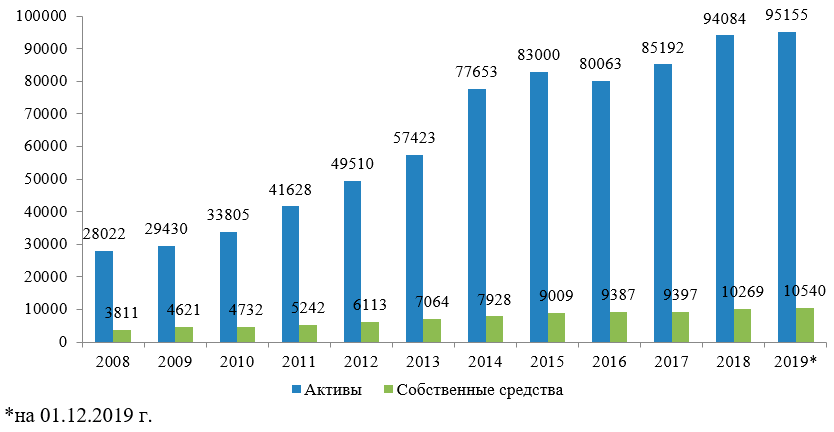

По мнению Банка России за счет консолидации банковский сектор должна становиться крепче, что видно по показателям отчетности банковского сектора: по данным ЦБ РФ, активы кредитных организаций с 1 января 2009 года по 1 декабря 2019 равномерно росли в среднем на 12,23% в год, что соответствует признакам консолидации отрасли (рис. 5). Наибольший темп роста активов кредитных организаций наблюдается в 2014 г. – 35,20% - за счет обесценения рубля и переоценке в рублях имущества банков, включая валютные счета. В 2016 г. произошло снижение величины совокупных активов на 3,54%. Всего за анализируемый период совокупная величина банковских активов выроста в 3,4 раза.

Рисунок 5 – Активы и собственные средства банковского сектора России в 2008-2019 гг., на конец года, млрд. рублей (составлено автором по данным Банка России [19])

В тоже время среднегодовой рост собственных средств за этот же период составил 9,88%, а наибольший темп роста наблюдается в 2009 г. – 21,24% и в 2013 г. – 15,56%, что свидетельствует о наращивании кредитными организациями собственных средств под давлением директивов Банка России. Всего за анализируемый период совокупная стоимость собственного капитала выросла всего в 2,77 раза, что ниже темпов роста актив. Следовательно, имущество банков увеличивается на счет заемного капитала, основной долей которого является вклады и депозиты.

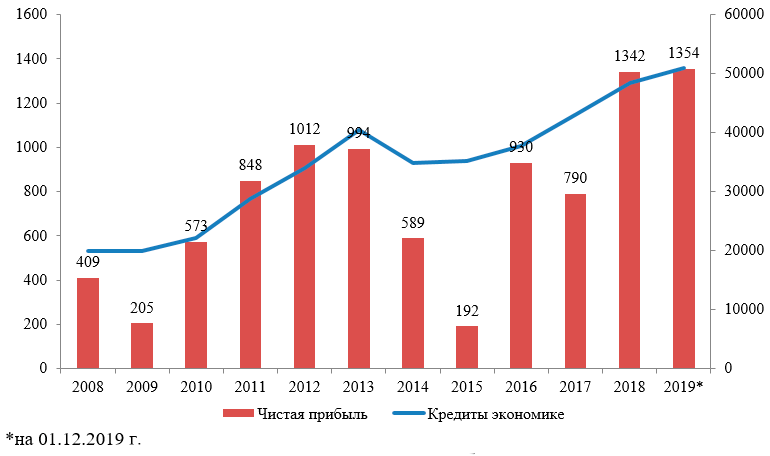

В то время как показатели чистой прибыли были менее стабильны и заметно упали в 2015 году. Однако, в 2016 году совокупный финансовый результат кредитных организаций вернулся на уровень 2013 года. В 2018 г. банки получили рекордные объемы прибыли. В 2019 г. уровень прибыльности сохранился. Всего за период прибыль выросла в 3,31 раза, среднегодовые темпы роста банковской прибыли за последние 11 лет составили 47,91%, что является весьма высокими темпами роста (рис. 6).

Рисунок 6 – Прибыль банковского сектора и объемы кредитования в 2008-2019 гг., млрд. рублей (составлено автором по данным Банка России [19])

Объемы кредитования населения и предприятий показывают неравномерные темпы роста. Всего за период рост кредитования вырос в 2,6 раза, а среднегодовые темпы роста составили 9,5%. Корреляция между величиной активов сектора и количеством кредитных организаций близка к абсолютно отрицательной, то есть активы отрасли обратно пропорциональны числу игроков. Такой уровень зависимости свидетельствует об определенном развитии; постепенном увеличении объемов кредитования вопреки сокращению числа банков. Следовательно, Банк России усилил надзор над банковской системой РФ.

Таким образом, осуществляемая в соответствие со стандартами Базельского комитета политика Банка России – ставка на крупные банки и огосударствление банковской системы. За анализируемый период количество банков и страховых организаций сокращается. Наибольшее количество отзывов лицензий приходится на последние 6 лет. Официальными причинами называются несоответствие кредитных организаций требованиям Банка России. За счет консолидации банковского сектора наблюдается рост активов коммерческих банков, при этом собственный капитал увеличивается не столько высоким темпами. Объемы кредитования населения и предприятий показывают также невысокие темпы роста, а вот прибыль банков выросла значительно, что свидетельствует о том, что банки развивают прочие финансовые услуги, не связанные с кредитованием.

Направления развития регулирования банковского сектора России

Наличие развитого финансового рынка в стране имеет важное значение для формирования основ экономического роста. В последнее время во всем мире, и в России в частности, происходило активное развитие финансового рынка, как в количественном, так и в качественном выражении: возросло количество совершаемых сделок и количество участников, увеличился номинальный объем всех сегментов финансового рынка и т.д. Но не только развитость финансового рынка важна для экономики, огромную значимость имеет и эффективность их работы, а также успешность деятельности регулятора на всех сегментах финансового рынка. Можно предположить, что если деятельность органа, осуществляющего надзор и контроль на финансовом рынке, является неуспешной, то и финансовый рынок будет неэффективен, его развитие будет происходить в неверном направлении и может в итоге привести к нежелательным последствиям.

В настоящее время остаются актуальными задачи по дальнейшему формированию конкурентной среды, развитию национальной финансовой инфраструктуры, повышению доступности и качества финансовых услуг для граждан, решению которых должно способствовать развитие современных финансовых технологий. Реализация общерыночных инфраструктурных проектов – биометрическая удаленная идентификация, сервис быстрых платежей, национальная платежная система «Мир», а также разработка проекта СБП повышают доступность и качество финансовых услуг для граждан и экономических субъектов, в том числе находящихся в малонаселенных и труднодоступных местностях.

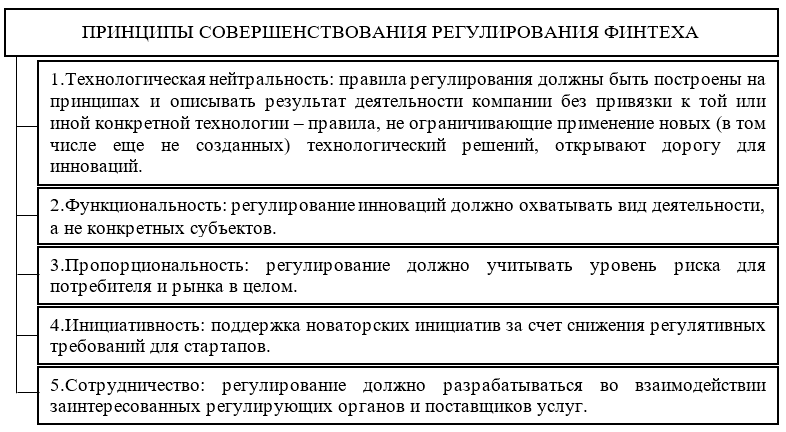

Новые финансовые сервисы и технологии и их развитие опережает изменение требований регулятора. Совершенствование регулирования и надзора в области финтеха следует осуществлять с учетом стабильности развития финансового рынка, сбалансированности качества услуг и их безопасностью и формирования равных конкурентных возможностей для всех субъектов рынка согласно следующим принципам (рис. 7):

Рисунок 7 – Принципы регулирования финансовых технологий [10, с. 613]

Формирование конкурентных и недискриминационных условий для поставщиков услуг для участников финансового рынка, по мнению автора, будет способствовать развитие таких технологий как открытые интерфейсы (Open API). Технологии Open API обеспечивают полноценное информационное взаимодействие между корпоративными информационными системами и другими платформами различных структур (органов власти, учреждений, организаций и т.д.) c применением стандартизированного протокола обмена данных. Вопрос использования технологии Open API участниками финансового рынка требует проведение дополнительных аналитических процедур с целью получения возможного экономического эффекта – прибыли или убытка (с точки зрения повышения доступности финансовых продуктов и услуг, их ассортимента и качества, развития конкуренции, а также сопутствующих рисков и расходов).

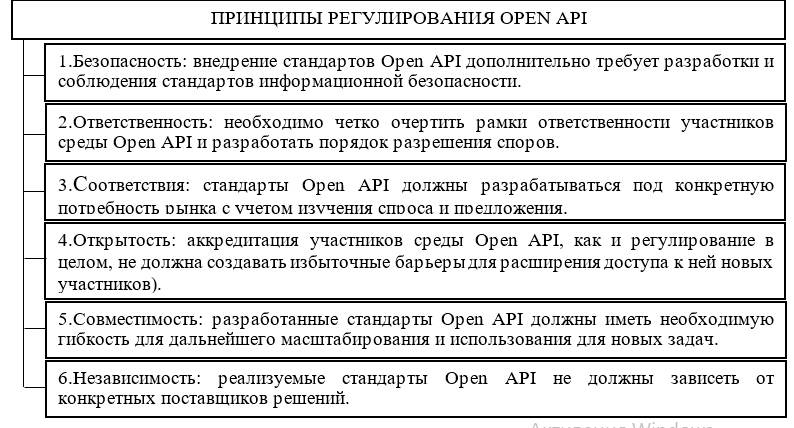

Для реализации проекта Open API следует организовать регулирование, основанное на следующих принципах (рис. 8):

Рисунок 8 – Принципы регулирования финансовых технологий на основе Open API [9, с. 93]

Для развития цифровых услуг необходимы достоверные, актуальные и полные сведения о потребителях финансовых продуктов, а также эффективный метод их получения в электронном виде всеми заинтересованными субъектами финансового рынка. Для этого может быть создана инфраструктура цифрового профиля гражданина, предоставляющая потребителям управления информации о себе в онлайн режиме. Цифровой профиль можно создать на базе ЕСИА, которая уже сейчас обеспечивает достоверную идентификацию и хранит основные сведения о гражданине (ФИО, паспортные данные, СНИЛС и так далее). Создание цифрового профиля потребует совершенствования инфраструктуры электронного правительства и оптимизации процессов получения сведений из государственных информационных систем (ГИС). Инфраструктура цифрового профиля будет надежно защищена в соответствии с требованиями законодательства о защите персональных данных, а также с самыми высокими требованиями информационной безопасности [9, с. 94].

Совершенствование коллективного надзора за финансовым сектором, а также адаптация и разработка мер политики в поддержку инклюзивного роста мировой экономики, сокращения бедности и обеспечения международной финансовой стабильности в условиях быстрых перемен.

Заключение

Основополагающими документами механизма банковского надзора на международном уровне являются Базовые принципы эффективного банковского надзора. Основными документами Базельского комитета в настоящее время являются:

1. Основные принципы эффективного надзора (1997 г., пересмотрены в 2006 г.).

2. Базель I (1988 г.), согласно которому капитал банка для регулятивных целей должен быть подразделен на две категории – капитал первого и второго уровня, а все активы банка для регулятивных целей разделяются на 5 групп в зависимости от степени риска.

3. Базель II (принят 26 июня 2004 г.) – трехкомпонентный стандарт, вводящий минимальные требования к капиталу (на основе Базель I), процедуры надзора и рыночную дисциплину.

4. Базель III (принят в декабре 2010 г.) – нормативы, усиливающие требования к капиталу и вводящие нормативы требований к ликвидности.

В нашей стране на сегодняшний день основным институтом национального уровня, обеспечивающим устойчивость и развитие финансового рынка России, является Банк России. Политика этого органа является основным движущим фактором влияния на механизмы государственного регулирования субъектов финансового рынка. Такое регулирование осуществляется, главным образом, через систему банковского и страхового надзора и контроля деятельности иных финансовых посредников (бирж ценных бумаг, микрофинансовых организаций, негосударственный пенсионных фондов и т.д.) с применением соответствующего инструментария.

Осуществляемая в соответствие со стандартами Базельского комитета политика Банка России – ставка на крупные банки и огосударствление банковской системы. За анализируемый период количество банков и страховых организаций сокращается. Наибольшее количество отзывов лицензий приходится на последние 6 лет. Официальными причинами называются несоответствие кредитных организаций требованиям Банка России. За счет консолидации банковского сектора наблюдается рост активов коммерческих банков, при этом собственный капитал увеличивается не столько высоким темпами. Объемы кредитования населения и предприятий показывают также невысокие темпы роста, а вот прибыль банков выросла значительно, что свидетельствует о том, что банки развивают прочие финансовые услуги, не связанные с кредитованием.

Таким образом, связь между принципами регулирования Базелького комитета и динамикой банковского сектора России доказана. Данная связь проявляется в первую очередь в ужесточении банковского надзора, что несомненно приводит к консолидации банковского сектора, увеличении доли банков с государственным участием, снижении конкуренции на рынке банковских услуг. Данная тенденция в конечном итоге может привести к ухудшению качества банковских услуг и де-инновации банковских продуктов.

В настоящее время остаются актуальными задачи по дальнейшему формированию конкурентной среды, развитию национальной финансовой инфраструктуры, повышению доступности и качества финансовых услуг для граждан, решению которых должно способствовать развитие современных финансовых технологий. Реализация общерыночных инфраструктурных проектов – биометрическая удаленная идентификация, сервис быстрых платежей, национальная платежная система «Мир», а также разработка проекта СБП повышают доступность и качество финансовых услуг для граждан и экономических субъектов, в том числе находящихся в малонаселенных и труднодоступных местностях.

Совершенствование коллективного надзора за финансовым сектором, а также адаптация и разработка мер политики в поддержку инклюзивного роста мировой экономики, сокращения бедности и обеспечения международной финансовой стабильности в условиях быстрых перемен.

Список литературы

1. Федеральный закон 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от (в посл. редакции) // СПС «Консультант-Плюс».

2. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в посл. редакции) // СПС «Консультант-Плюс».

3. Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации» (в посл. редакции) // СПС «Консультант-Плюс».

4. Булатова Ю.И. Сущность и функции финансового рынка // Гуманитарные, социально-экономические и общественные науки. – 2018. - № 11. – С. 162-163.

5. Брылёв А.А. К вопросу о мегарегулировании финансового рынка: международная и Российская практика // Развитие общественных наук российскими студентами. – 2017. - № 2. – С. 57-60.

6. Бурлачков В.К., Тихонов А.О., Головнин М.Ю. Базельские стандарты банковской деятельности и формирование денежного предложения // Вестник Института экономики РАН. – 2018. - № 6. – С. 161-171.

7. Голикова Ю.С. Организация деятельности Центрального банка. Учебник / Ю.С. Голикова, М.А. Хохленкова. – М.: ИНФРА-М, 2018. – 111 c.

8. Зенченко С.В., Жаботинская Т.А., Курманалина А.К. Развитие системы регулирования от Базель II к Базель IV: готовы ли российские банки? // Социально-экономические явления и процессы. – 2019. - № 2, vol. 12. – С. 42-46.

9. Иваненко И.А. Специфика разработки и внедрения банковских инноваций в условиях глобализации // Ученые записки Крымского инженерно-педагогического университета. – 2019. - № 1 (63). – С. 91-96.

10. Иванов В.В. Современные финансовые рынки. Монография для магистрантов, обучающихся по программам направления «Финансы и кредит». – М.: Проспект, 2019. – 834 с.

11. Кругликова Е.В. Совершенствование институтов регулирования банковского сектора в современных посткризисных условиях: дисс. на соиск. ст. к.э.н. (специальность – 08.00.10). – М., 2018. – 151 с.

12. Кыдатова А.Р., Золотарева Г.А. Рекомендации по переходу Российской банковской системы на международные стандарты «Базель III» // Векторы благополучия: экономика и социум. – 2018. - № 2 (29). – С. 99-110.

13. Логвиненко В.Д., Корчагин А.Г. Базельские стандарты в России // Теология. Философия. Право. – 2017. - № 3. – С. 59-72.

14. Никитина Т.В. Финансовые рынки и институты: учебник и практикум для прикладного бакалавриата / Т.В. Никитина, А.В. Репета-Турсунова. – 2-е изд., испр. и доп. – М.: Юрайт, 2019. – 139 с.

15. Тедеев А.А. Банковское право. Учебник. 7-е издание, переработанное и дополненное. – М.: МПСИ, 2019. – 464 с.

16. Черникова Л.И., Заернюк В.М. Перспективы внедрения принципов Базеля II и Базеля III в российском банковском секторе // Финансы и кредит. – 2016. - № 19 (499). – С. 26-34.

17. Чирков Д.А. Основы развития комплаенс-контроля в кредитных организациях // Экономика и бизнес: теория и практика. – 2019. - № 12-3. – С. 141-144.

18. Банк России завершил централизацию банковского надзора // Банк России [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/press/event/?id=2184 (дата обновления: 19.02.2020).

19. Информация о банковской системе Российской Федерации // Банк России. – Режим доступа: http://www.cbr.ru/statistics/pdko/lic/ (дата обращения: 19.02.2020).

20. Саморегулирование на российском финансовом рынке. Анализ эффективности и вопросы совершенствования существующей модели // Банк России. – Режим доступа: https://www.cbr.ru/Content/Document/File/85278/Consultation_Paper_191025.pdf (дата обращения: 19.02.2020).

21. Financial Stability Report // Board of Governors of the Federal Reserve System. – Режим доступа: https://www.federalreserve.gov/publications/files/financial-stability-report-201905.pdf (дата обращения: 19.02.2020).

22. Supervision and Regulation Report // Board of Governors of the Federal Reserve System. – Режим доступа: https://www.federalreserve.gov/publications/files/201905-supervision-and-regulation-report.pdf (дата обращения: 19.02.2020).

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.