Аннотация. На финансовую устойчивости коммерческого банка влияет множество внутренних и внешних факторов, которые кредитная организация должна учитывать при построении бизнес-модели банковской деятельности. Организация управления рисками в банке – один из важнейших элементов этой модели.

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

Понятием «устойчивость» определяется способность системы или конструкции сохранять свои качества в динамичной и изменчивой среде. Финансовая устойчивость проявляется в совокупности финансовых отношений, которые являются лишь частью экономических отношений, и с данной позиции финансовая устойчивость несет отличия от понятия «устойчивость», также как часть отлична от целого. Одновременно финансовая устойчивость как часть системы функционирует под воздействием других элементов системы, реализуя в себе цепь экономических факторов (рисков), включая финансовые, правовые, психологические, управленческие и т.д.

Понятием «устойчивость» определяется способность системы или конструкции сохранять свои качества в динамичной и изменчивой среде. Финансовая устойчивость проявляется в совокупности финансовых отношений, которые являются лишь частью экономических отношений, и с данной позиции финансовая устойчивость несет отличия от понятия «устойчивость», также как часть отлична от целого. Одновременно финансовая устойчивость как часть системы функционирует под воздействием других элементов системы, реализуя в себе цепь экономических факторов (рисков), включая финансовые, правовые, психологические, управленческие и т.д.

В рыночных условиях целью деятельности экономических субъектов, включая коммерческие банки, является стабильное получение прибыли. Категория прибыль тесным образом взаимосвязана с финансами, в частности источником финансовых ресурсов является, в том числе, прибыль. С данной позиции финансовая устойчивость представляет собой особый статус как «стержень» формирования и обеспечения устойчивости системы (экономического субъекта) в целом.

Анализируя различные дефиниции финансовой устойчивости, предложенные экономистами и финансистами, можно сказать, что, в общем, под финансовой устойчивостью экономического субъекта предполагается такое состояние финансовых ресурсов, при котором он гарантированно обеспечен собственными средствами, доходы его стабильно превышают расходы, а его производственный процесс постоянно расширяется. Данная характеристика финансовой устойчивости справедлива и для коммерческих банков. Однако, считаем необходимым представить определение финансовой устойчивости коммерческого банка.

Так, М.А. Поморина, утверждает, что понятие финансовой устойчивости банка характеризует его способность к безубыточной деятельности при условии своевременного выполнения всех взятых на банк обязательств и выполнения всех регулирующих требований на рассматриваемом временном горизонте [8].

Коммерческий банк является финансово устойчивым, если выполняются два основных условия: он располагает активами, которые по своему составу и количеству отвечают возможностям перспективного развития банка; у него есть надежные источники формирования активов [11].

По мнению автора, финансовая устойчивость коммерческого банка – это такое состояние его финансовых ресурсов, при которых банк способен обеспечивать принятые им обязательства перед всеми клиентами и кредиторами за счет собственных, привлеченных и заемных средств, выполнять все регулирующие требования и эффективно развивать свою деятельность в соответствие с целями, стратегией и тактикой развития.

Современные условия рыночной экономики требуют, чтобы экономические субъекты, включая коммерческие банки, совершенствовали экономическую эффективность бизнес-процессов, конкурентоспособность выпускаемой продукции и оказываемых услуг на основе внедрения и использования достижений научного и технологического прогресса, результативных форм управления финансово-хозяйственной деятельностью. В условиях рыночной трансформации экономики, деятельность современных коммерческих банков и банковской системы в целом подвержена влиянию сложных внешних и внутренних факторов. На финансовую устойчивость и коммерческого банка оказывает влияние множество факторов.

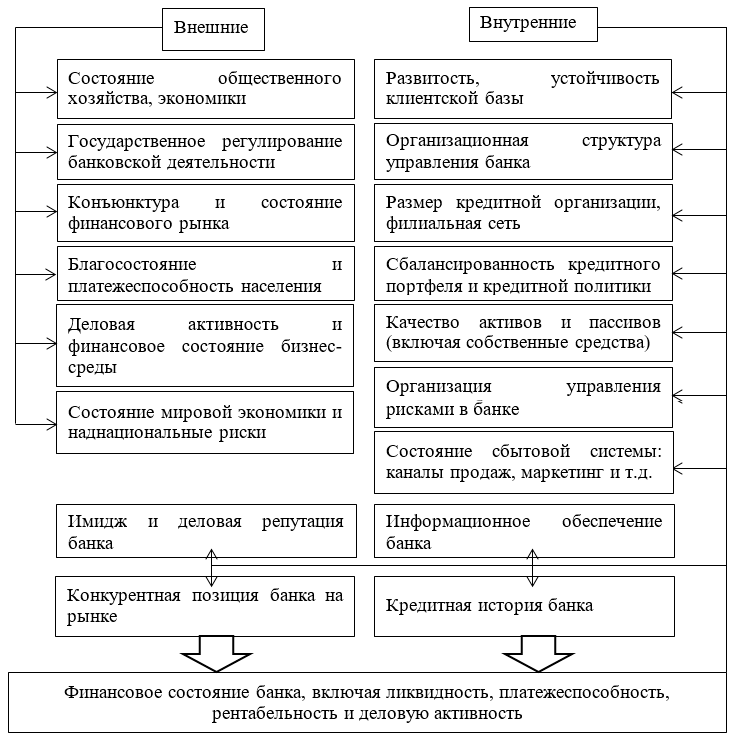

Факторы, оказывающие влияние на финансовую устойчивость коммерческого банка, представлены на рисунке 1.

Рисунок 1 – Основные факторы обеспечения финансовой устойчивости коммерческих банков в России [составлено автором]

Среди факторов внешнего воздействия, формирующие финансовую устойчивость банка, автором выделены общее состояние экономики, государственное регулирование банковской деятельности (включая выполнение обязательных нормативов), конъюнктура и состояние финансового рынка, финансовое состояние других экономических агентов (населения и организаций), а также состояние мировой экономики и наднациональные риски.

Факторы внутренней среды (управляемые факторы) включают следующие: организационная структура, управление и размер банка (включая филиальную сеть), устойчивость клиентской базы, сбалансированность кредитного портфеля, качество активов и пассивов, система управления банковскими рисками, состояние системы сбыта, информационное обеспечение, имидж и деловая репутация, конкурентная рыночная позиция банка, а также кредитная история банка.

Упомянутые внешние и внутренние факторы не являются исчерпывающими, а также включая в себя многочисленные дополнительные субфакторы. Коме того, перечисленные факторы влияют не только на финансовую устойчивость, но и друг на друга. Так, состояние экономики влияет на состояние экономических агентов, менеджмент и организация управления рисками в банке влияют на качество активов и пассивов и т.д.

Отдельными факторами автором выделены другие индикаторы финансового состояния банка: ликвидность, платежеспособность, рентабельность (доходность) и деловая активность. На данные факторы оказывает влияние вся совокупность внутренних и внешних факторов.

Проведя анализ финансового состояния российских банков, Д.М. Магомедова пришла к выводу о том, что в настоящее время на финансовую устойчивость коммерческого банка основное давление оказывают следующие внутренние факторы:

- организация управления рисками в банке;

- уровень капитализации банка;

- качество активов и пассивов;

- уровень кредитного риска;

- информационное обеспечение и информационная безопасность банка [5, c. 106].

Рассмотрим место данных факторов финансовой устойчивости в бизнес-модели банковской деятельности.

Организация управления рисками в банке

Управление риском представляет собой неотъемлемую часть внутреннего контроля и входит в обязанности руководства. Среди банковских рисков особыми считаются кредитный, операционный, процентный, валютный, риск ликвидности, комплаенс-риск, остаточный, риск банковского портфеля, риск концентрации, правовой, рыночный, репутационный, страновой, стратегический, фондовый и т.д. [7, c. 58].

Выявлять и оценивать качественные и количественные маркеры, присущие банковским рискам, классификационные признаки рисков в разрезе видов деятельности и операций коммерческого банка, и, как следствие, нивелировать негативные воздействия отдельных рисков способствует разработка и применение политики управления рисками. Кредитные учреждения разрабатывают отдельные нормативные акты для управления конкретными рисками – кредитными, валютными, операционными и т.д. Обобщенно политику управления рисками коммерческого банка следует определить как стратегию по формированию, организации и проведении специальных мероприятий, целью которых является выявление и предупреждение отрицательных последствий рисков для минимизации понесенных потерь и ущерба, в том числе финансового, включая снижение финансовой устойчивости [6, c. 99].

Уровень капитализации банка

Эффективная деятельность банков, достижение высокого уровня рентабельности и прибыли в реализации банковской продукции, обеспечение финансовой устойчивости неразрывно связаны с необходимыми нормами капитализации. Банковский капитал составляет основу банковской деятельности и обуславливает существование банковской системы в целом. Говоря о совокупном капитале банковской системы, подразумеваются все денежные средства и имущество (в денежном выражении), находящихся в распоряжении банков.

Средняя по банковскому сектору динамика достаточности капитала в первом полугодии 2019 г. была отрицательной, а норматив достаточности (Н1.0) снизился с 12,2% на начало года до 11,8% на 1 июля. Уровень медианной достаточности собственного и основного капитала при этом составил 24,4% и 18,4% соответственно, что свидетельствует о значительном запасе капитала относительно требований Банка России. Таким образом, достаточность капитала как и прежде не является препятствием для роста большинства банков [4].

При этом уровень капитализации банков за первое полугодие 2019 г. снижается по сравнению с аналогичным периодом прошлого года по причине перехода на новые стандарты отчетности. Влияние фактора перехода на новые стандарты уже во многом закончилось, так как большинство крупных банков уже их применяют. Таким образом, во второй половине года капитал будет расти за счет высокой прибыльности банковского сектора.

Качество активов и пассивов

Под активами банков понимают собственные и привлеченные средства, размещенные в ссудные и другие активные операции коммерческого банка. Качество активов коммерческого банка выявляется различными расчетными индикаторами, включая ликвидность баланса, рентабельность активов, диверсификация активных операций, соответствием структуры активов структуре пассивов по срокам, объем и доля рисковых, критических и неполноценных активов, признаки изменчивости активов и т.д. [12, с. 64].

Пассивы – собственный капитал и обязательства банка (депозиты, эмитированные банком ценные бумаги, полученные межбанковские кредиты, а также различная кредиторская задолженность и внутрихозяйственные резервы). Основные индикаторы качества пассивов – структура капитала и коэффициенты достаточности [3, с. 218].

2018 г. для банковского сектора РФ сложился достаточно удачно. За год стоимостной объем совокупных активов банковского сектора увеличился на 10,4%, что является лучшим результатом за последние три года по темпам прироста. В 2017 г., в частности, активы увеличились на 6,4%, а по итогам 2016 г. наблюдалось снижение суммарных активов банков на 3,5%. Следовательно, темпы прироста активов в 2018 г. продолжили достаточно быстрое восстановление после падения в 2016 г. С другой стороны, темпы прироста активов банков хоть и восстанавливаются, но текущее значение прироста значительно уступает периоду стремительного увеличения, который наблюдался с 2009 по 2015 гг., когда среднегодовой прирост активов составлял 28% [9].

Несмотря на улучшение качества активов коммерческих банков, объем недостаточности резервов в российской банковской системе к началу 2019 г. остается значительным. Кредитным организациям может понадобиться средств в размере не менее 1,5 трлн. рублей, что составляет более 15% существующего накопленного капитала банковского сектора. Оценка недостаточности резервов в 1,5 трлн. Рублей базируется на углубленной оценке рейтингуемых кредитных организаций. В этот объем включена величина недосозданных резервов по наиболее обесцененной ссудной задолженности четвертой и пятой категорий качества (текущий уровень которых покрывает ее только на 90%), а также резервов по проблемным активам, зачастую не имеющим формальных признаков обесценения либо с недостаточно консервативно оцененными рисками. Четвертая категория качества требует резервирования от 51% от величины задолженности, а пятая – 100%-го резервирования [2].

Уровень кредитного риска

Наиболее опасным для банковской деятельности считается кредитный риск, который представляет собой возможность потерь финансового актива в результате неисполнения заемщиком своих кредитных обязательств. Данный вид риска может возникнуть при проведении таких операций, как выдача банковских гарантий и поручительств, работа с межбанковским рынком и факторинг, а также кредиты физическим и юридическим лицам. Ему подвержены почти все финансовые сделки [10, с. 27].

Кредитные риски являются главными причинами утраты финансовой устойчивости кредитных организаций, а их эффективное управление является ключевым направлением в организации бизнес-процессов банков. Кредитный риск формируется в результате снижения и потери кредитоспособности заемщиков банка (пользователей банковских кредитов), причем как юридических, так и физических лиц. Кредитоспособность снижается по причинам ухудшения финансового состояния организации-заемщика. Но, помимо этого, причиной проявления кредитного риска могут быть и действия банковских сотрудников и менеджмента кредитного отдела.

Информационное обеспечение и информационная безопасность

Информационная безопасность – важнейший аспект деятельности коммерческого банка, регулируемый, в том числе, ЦБ РФ. Банк России разработал несколько стандартов, направленных на обеспечение информационной безопасности банков.

В 2019 г. Банк России разработал новый нормативный акт [1], который обязывает коммерческие банки обеспечивать безопасность информационной составляющей банковских операций. Полный спектр требований будут предъявляться к системно значимым банкам, а также кредитным организациям, обеспечивающим функционал платежной инфраструктуры. Стандартные требования будут предъявляться всем остальным субъектам банковской системы. Положение содержит требования по обеспечению системной защиты информации в отношении прикладного программного обеспечения, элементов информационной инфраструктуры, и технологии обработки защищаемых сведений.

Такой фактор как банковское мошенничество можно отнести как к внутренним, так и к внешним (рыночным) факторам. Это объясняется тем, что преступные действия в отношении банка может осуществлять клиент кредитной организации (в частности, заемщик) или связанные с ним лица – внешний фактор, или работник банка – внутренний фактор (нарушение работником коммерческой или корпоративной тайны, то есть передача определенной ценной информации конкурентам).

Надежность партнеров банка (других банков, страховых компаний, других небанковских финансово-кредитных учреждений) и взаимоотношения с ними. Этот фактор, по нашему мнению, является весьма важным, и может осуществлять на финансовую устойчивость как положительное, так и отрицательное влияние. Отрицательное – банкротство или определенные финансовые проблемы партнеров. Положительное – например, налаживание партнерских отношений с мощным, финансово надежным, известным перестраховщиком может привести к увеличению клиентской базы страховщика, что увеличит объем поступлений страховых премий.

Для того чтобы нормализовать уровень финансовой устойчивости, коммерческому банку понадобится:

- оптимизировать коэффициенты ликвидности и достаточности капитала (увеличить размер наиболее ликвидных активов, сократить обязательства, наращивать капитал);

- стабилизировать показатель обеспеченности активами (достичь оптимального соотношения собственного и заемного капитала);

- повысить степень платежеспособности по текущим обязательствам (увеличить среднемесячную выручку и сократить краткосрочные займы).

Подводя итоги, можно сделать вывод, что в целом большинство ученых все факторы финансовой устойчивости кредитной организации делят на внешние (те, которые не зависят от банка и на которые он не может влиять) и внутренние (те, которыми банк способен управлять). Некоторые ученые внешние факторы дополнительно разграничивают на факторы, которые зависят от государства, и факторы, которые зависят от рынка. Также стоит отметить, что некоторые ученые в своих работах акцентируют внимание лишь на негативном воздействии определенных факторов на финансовую устойчивость коммерческих банков. Хотя различные факторы могут также и благоприятно влиять на финансовое состояние. И, в связи с этим, главной задачей менеджмента коммерческого банка является усиление влияния факторов благоприятного воздействия и минимизация или выгодное приспособление к негативным факторам.

Список литературы:

1. Положение Банка России от 17.04.2019 № 683-П «Об установлении обязательных для кредитных организаций требований к обеспечению защиты информации при осуществлении банковской деятельности» (вступило в силу частично) // СПС «Консультант Плюс».

2. Аналитики оценили нехватку резервов российских банков в ₽1,5 трлн // РБК URL: https://www.rbc.ru/finances/14/03/2019/5c89097e9a7947a027a1a17d (дата обращения: 28.09.2019).

3. Банковское дело: учебник для вузов / Г.Н. Белоглазова и др.; под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М.: Юрайт, 2014. – 652 с.

4. Крупнейшие банки РФ по объему собственного капитала на 1 июля // ПРАЙМ. URL: https://1prime.ru/finance/20190822/830260209.html (дата обращения: 28.09.2019).

5. Магомедова Д.М. Проблемы развития банковской системы России в современных условиях // Управление, экономика, политика, социология. – 2019. - № 2. – С. 104-107.

6. Паршукова И.О., Хамраев М.М. Анализ методов управления рисками коммерческого банка // Актуальные проблемы авиации и космонавтики, vol. 3. – 2017. - № 13. – С. 98-100.

7. Пашков Р.В. Внутренний контроль как модель и система. Серия «Банковское дело»: монография / Р.В. Пашков, Ю.Н. Юденков. – М.: РУСАЙНС, 2018. – 312 с.

8. Поморина А.А. Финансовая устойчивость коммерческого банка и его рейтинги // Финансовый университет. URL: http://www.old.fa.ru/science/iscience/Pages/Finansovaya-ustoychivost-kommercheskogo-banka-i-ego-.aspx (дата обращения: 28.09.2019).

9. Рейтинг крупнейших банков России по активам – итоги 2018 года // РИА Рейтинг. URL: https://riarating.ru/banks/20190207/630116808.html (дата обращения: 28.09.2019).

10. Рылина М.Д., Мандрон В.В. Анализ кредитного риска организаций банковского сектора на современном этапе // Концепт. – 2019. - № 6. – С. 27-32.

11. Чукилева Л.А. Финансовая устойчивость коммерческих банков // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 2(2). URL: https://nauchforum.ru/archive/SNF_social/2(2).pdf (дата обращения: 28.09.2019).

12. Шуббар Х., Гиринский А.В. Содержание и принципы устойчивости банковской системы // Вестник Российского университета дружбы народов. Серия: Экономика, vol. 27. – 2019. - № 1. – С. 63-71.

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.